Баланс парка хопперов

Железная дорога | Компании | Логистика | Новости | Март 30, 2018, 12:56

Парк зерновозов и минераловозов

Оценивать парки зерновозов и минераловозов по отдельности сложно, т.к. они отчасти являются взаимозаменяемыми. В техническом плане они вообще зачастую идентичны, но формальная разница есть. Хотя и «в одну сторону» – при согласовании условий погрузки удобрения и прочие минерально-химические грузы можно перевозить в зерновозах, а зерно в минераловозах – запрещено.

В целом в парке зерновозов и минераловозов наблюдается рост грузовой базы при снижении парка (Рисунок 1), причем в 2017 году объем перевозок даже показал рекордное значение за рассматриваемый период. Ниже будет приведен более детальный анализ, чтобы понять, насколько это привело к дефициту вагонов.

Рисунок 1. Оценка профицита парка зерновозов и минераловозов на основе движения 2008 года

Важная инфа: все жалуются, что вагонов мало, а простои под погрузкой зашкаливают. У всех 10% парка стоит сейчас с превышением нормативных сроков погрузки – тупят и сами отправители, и РЖД (нет локомотивной тяги – страшно подумать, что будет с началом отпускного сезона).

Зерновозы

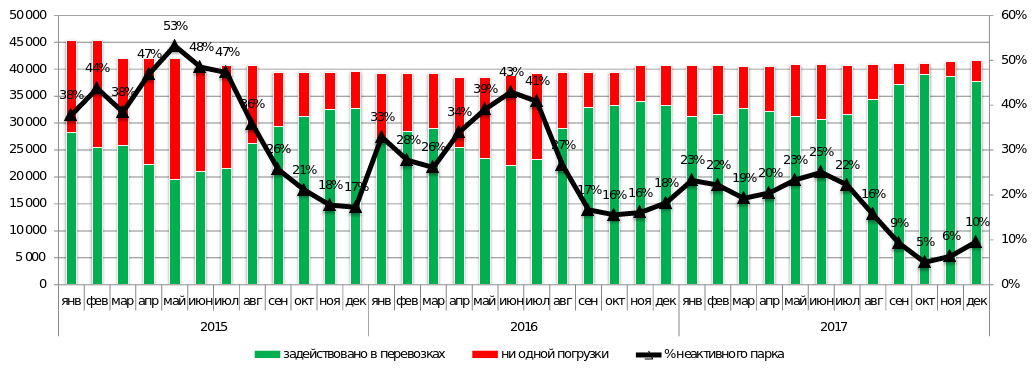

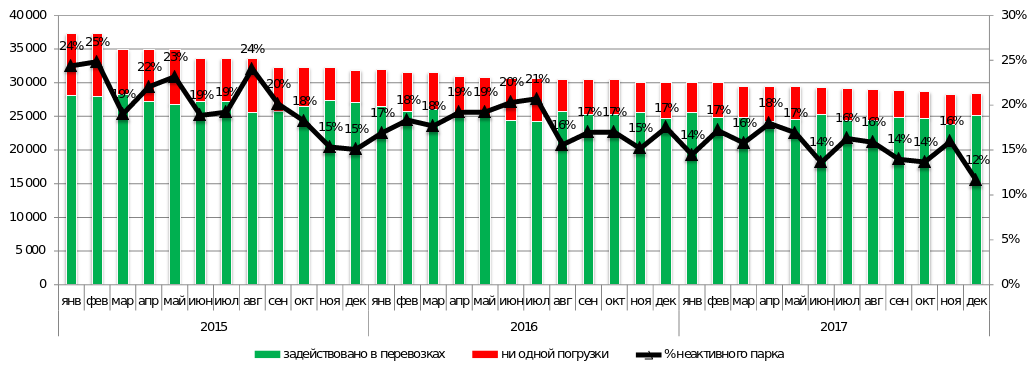

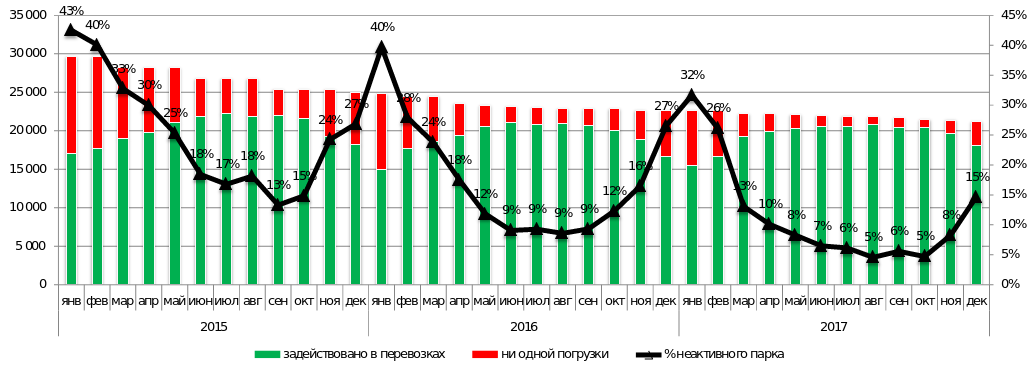

Анализ работы зерновозов приведен ниже (Рисунок 2). Со второй половины 2016 года изменился тренд численности парка зерновозов – парк стал расти. А во второй половине 2017 года наблюдается уникальная картина – «доля неактивного парка» оказалась на рекордно низком уровне. Т.е. вагонов стало реально не хватать. Если вспомнить новостной фон СМИ в этот период (жалобы зерновых трейдеров и элеваторов на нехватку вагонов), то можно сделать вывод, что наступил настоящий и очень сильный дефицит зерновозов.

Рисунок 2. Оценка использования парка зерновозов в 2015-2017 гг.

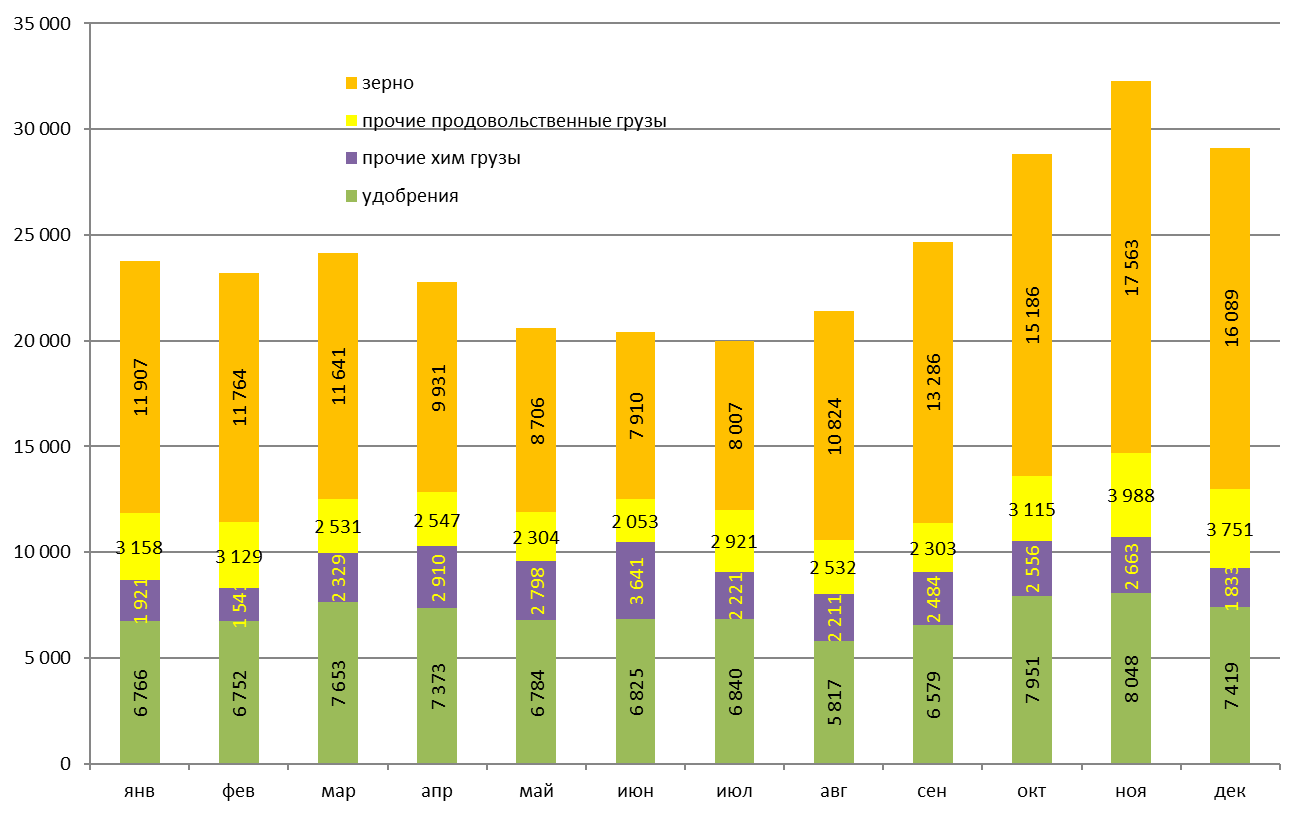

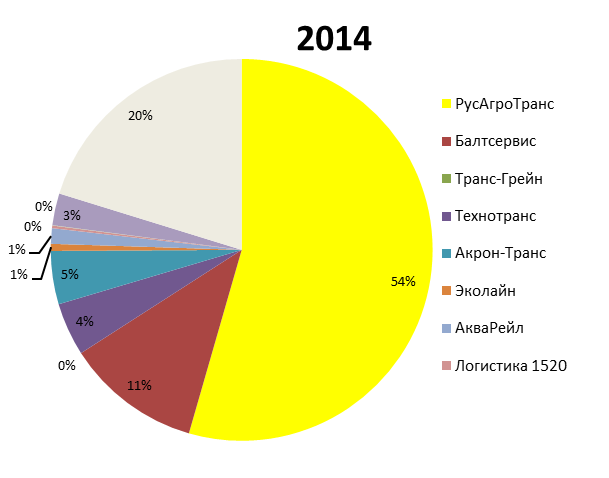

Очевидно, что РАТ является первой компанией в части захимичивания собственных зерновозов. Вот данные по 2017г.

Рисунок 3. Погрузка вагонов в единицах собственности РАТ в 2017г помесячно

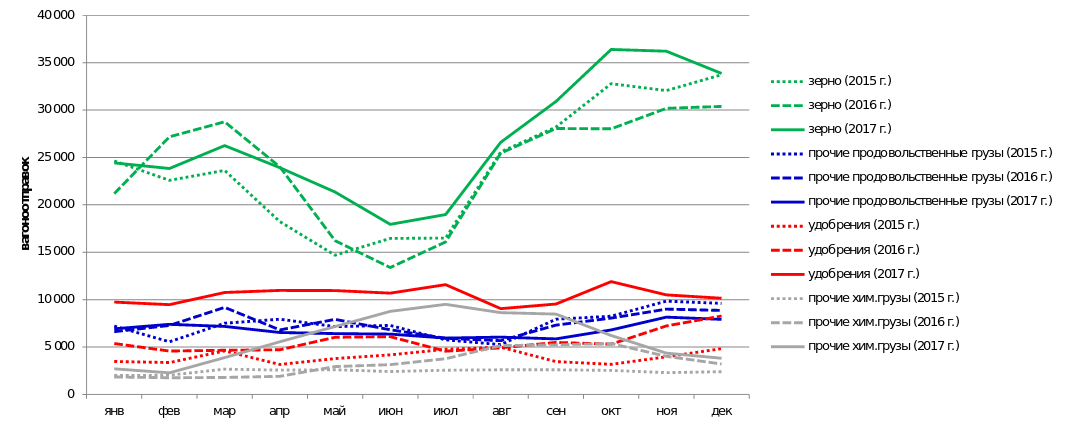

Рисунок 4. Сезонность и грузы, перевозимые в зерновозах

Причина (помимо озвученной в СМИ проблемы нехватки локомотивной тяги) – как в значительном росте как перевозок зерна, так и в использовании зерновозов для перевозок удобрений (Рисунок 4).

Здесь можно вспомнить о том, что в одном из прошлых исследований мы писали, что операторы, скорее всего, будут покупать именно зерновозы, а не минераловозы – из-за большей универсальности их использования.

В начале 2017 года доходность работы зерновозов оказалась на крайне низком уровне. Сказался побочный эффект рекордного урожая – цены на зерно оказались ниже ожиданий, и маржа операторов на этом рынке пошла вниз вслед за маржой трейдеров. И, похоже, что ряд операторов предпочли частично разместить свои зерновозы в смежных грузовых сегментах.

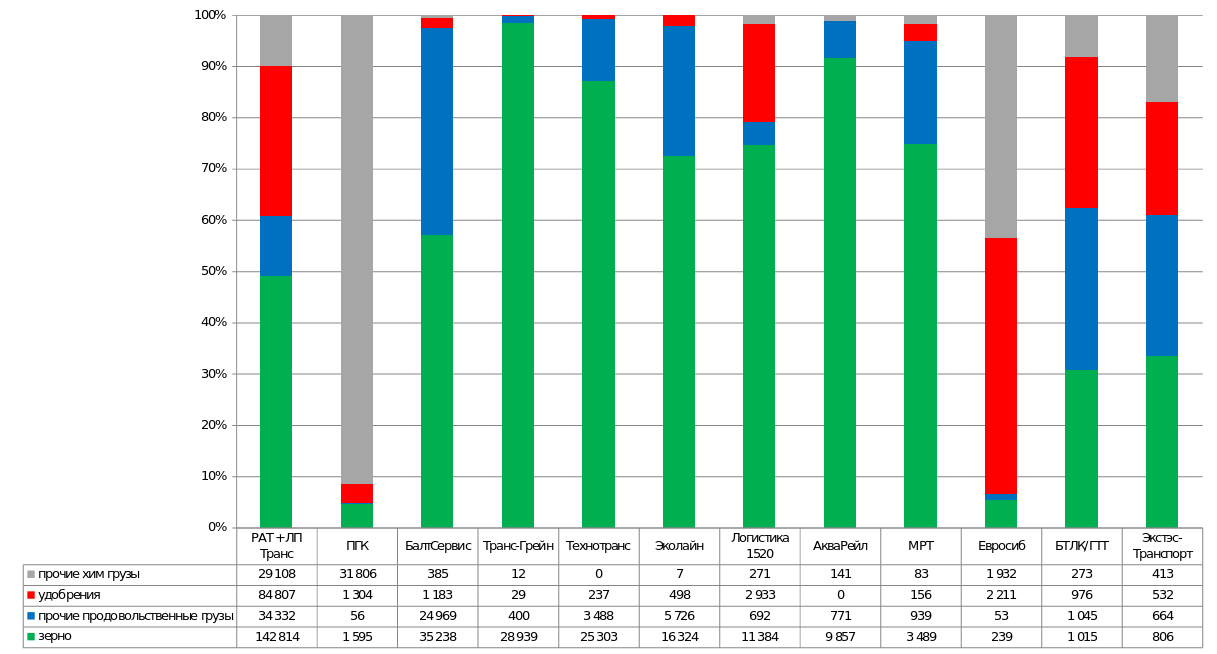

Структура использования зерновозов по грузам основными операторами (из анализа убраны сами грузовладельцы со своими парками вагонов) приведена ниже (Рисунок 5).

Рисунок 5. Структура использования зерновозов в 2017 году основными операторами (вагоноотправок)

В начале нового зернового сезона непроданный урожай сезона 2016/2017 пришлось продавать уже по любым ценам (нужно было освобождать элеваторы и прочие емкости для хранения нового урожая), и доходность на рынке зерна взлетела вверх – вероятно, даже чуть сильнее, чем обычно в этот период. Это должно привести к возвращению зерновозов в этот сегмент. На настоящий момент (оценка за 4й квартал 2017 года) под химическими и строительными грузами работает порядка 8000 зерновозов (Рисунок 6).

Рисунок 6. Численность зерновозов в перевозках незерновых и непродовольственных грузов

В целом в сегменте перевозок зерна сложившийся дефицит этот носит сезонный характер – анализ динамики перевозок зерна выше позволяет предположить нормализацию ситуации в январе-марте 2018 года и переход обратно к профициту зерновозов с апреля месяца.

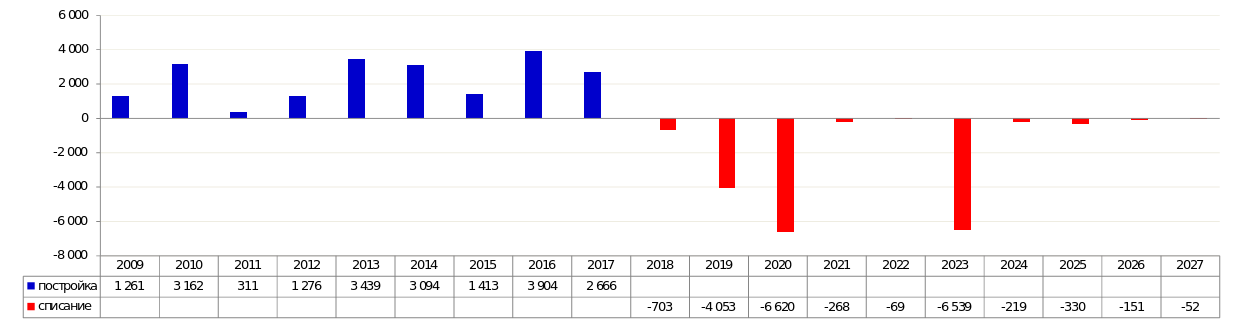

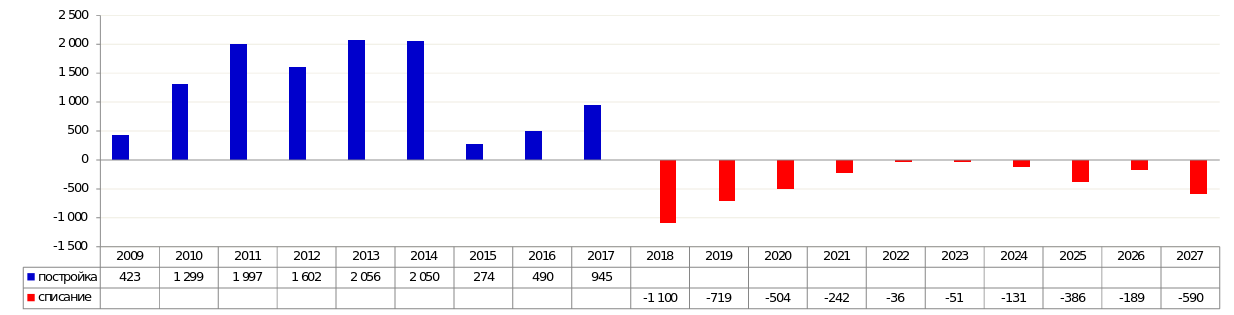

2018 год видится еще относительно спокойным, но вот при сохранении высоких урожаев в 2019-2020 годах ситуация может серьезно поменяться. В течение 2019-2020 годов у РАТа должно попасть под списание порядка 10 тыс. вагонов (Рисунок 7). И если новые зерновозы будут вводиться на рынок такими же темпами, что и в 2017 году, в пиковые месяцы (октябрь-декабрь) профицит может оказаться очень сильным. Если, конечно, часть «захимиченных» зерновозов не будет переброшено в этот сегмент.

Рисунок 7. Оценка производства (по регистрации на сети РЖД) и прогноза списания зерновозов

Резюме: наш прогноз по зерновозам вариативен. Многое будет определять политика РусАгроТранса. Значительная часть парка РАТ сейчас размещена под перевозками химических и строительных грузов – этот резерв может во многом компенсировать выбытие вагонов 2019-2020 годах. Однако более вероятно то, что РАТ попытается увеличить парк вагонов в 2018-2019 годах – как за счет больших контрактов на постройку новых вагонов, так и за счет сделок по поглощению конкурентов (или их парков).

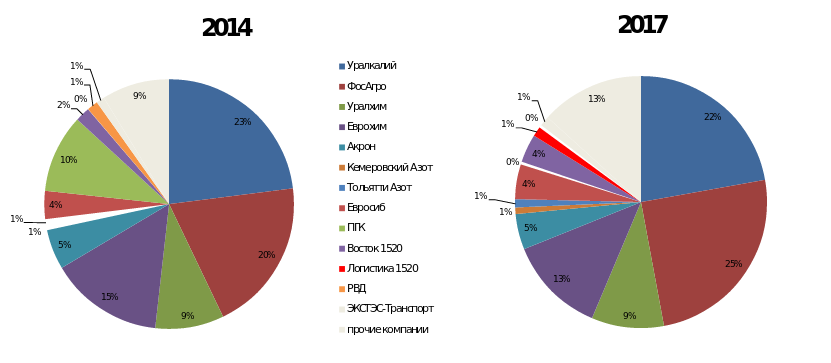

Так считают внешние аналитики InfraNews.

Но мне лично кажется, что они сдуются окончательно. С темпом более быстрым, чем сдувались последние годы. Монополия, лишенная монополии – обычно погибает.

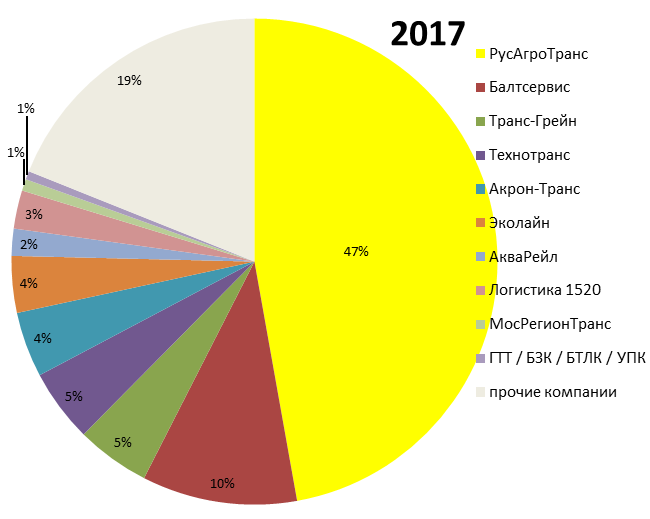

Рисунок 8. Доли операторов на рынке перевозки зерновых в системе РЖД в 2014 и 2017гг

Списание действительно предстоит мощное – но только у РАТа. 10 тыс. вагонов за 2 года. Потом “окно” на 2 года, и потом еще 6,5 тыс. вагонов.

Сейчас РАТ активно закупается на УВЗ и Тихвине, в целом рынок вагонов должен быть восполнен. Хотя понятно, что РАТ с удовольствием бы продлил сроки службы своих вагонов.

Самое интересное – это зерновозы в химии. РАТ объявил своим незерновым клиентам о непродлении договоров и выводе парка. И сейчас химики бегают по рынку хопперов в панике.

Еще цитата из статьи:

Росжелдор подготовит обращение в ОАО РЖД о подаче зерновозов только под зерно.

Господин Лушников начинает свою карьеру в высших эшелонах власти с ограничения экономической самостоятельности!? Молодец. Только вот невозможность в низкие сезоны перекинуть хоппера с зерна на химию и обратно обязательно повысит ставки – но рынку от этого лучше не станет.

Минераловозы

По минераловозам наблюдается снижение парка вагонов. Здесь нет ярко выраженной сезонности, как у зерновозов, и использование парка более равномерно (Рисунок 9).

Рисунок 9. Оценка использования парка минераловозов в 2015-2017 гг.

При довольно стабильной грузовой базе здесь наблюдается снижение используемого парка, однако и здесь не приходится говорить о дефиците вагонов. Проблема этого парка в его «негибкости» по сравнению с зерновозами – рост объемов перевозок удобрений и других минерально-химических грузов приходится именно на последние. При этом для минераловозов характерен низкий уровень доходных ставок, т.к. клиентов на рынке ограниченное количество, и большинство из них имеет свои кэптивные транспортные компании и свой парк (Рисунок 10). Соответственно развитие этого сегмента тесно связано с прогнозом выбытия минераловозов грузовладельцев и их транспортных компаний (Таблица 1).

Рисунок 10. Основные операторы в сегменте перевозок в минераловозах

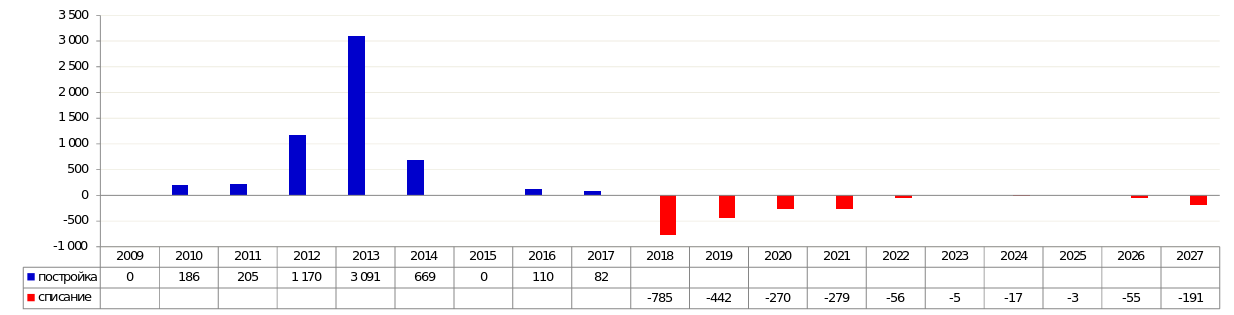

Рисунок 11. Оценка производства (по регистрации на сети РЖД) и прогноза списания минераловозов

Таблица 1. Прогноз выбытия минераловозов по операторам

Сопоставляя текущий объем производства и план списания вагонов, можно предположить, что в этом сегменте намечается дефицит вагонов, но здесь есть один нюанс – технически минераловозы и зерновозы одинаковы, они просто по-разному оформляются для работы на сети РЖД, и отсюда есть одно следствие: независимым операторам выгоднее покупать «зерновозы», т.к. в них можно при определенных условиях возить как зерно, так и химические грузы, а вот в «минераловозах» можно возить только химические грузы.

Поэтому, скорее всего, минераловозы будут строить для себя сами грузовладельцы и их аффилированные транспортные компании в объеме восполнения выбывающего парка, а независимые операторы предпочтут покупать зерновозы. Соответственно, в целом значительных изменений ставок на минераловозы не предвидится, хотя возможен рост ставок не предоставление вагонов независимыми операторами.

Парк цементовозов

Рынок цементовозов характеризуется ярко выраженной сезонностью – задействованный парк в течение года стабильно варьируется от 15 до 23 тыс. вагонов. Объемы перевозок стабильны, но общий парк постепенно выбывает (Рисунок 12).

Рисунок 12. Оценка использования парка цементовозов в 2015-2017 гг. (экспорт и внутренние перевозки)

Летом 2017 года можно отметить крайне высокий уровень использования парка, что свидетельствует о том, что численность общего парка подошла к критической отметке. Как и на рынке зерновозов, здесь в пик сезона наблюдается заметный дефицит парка. На этом фоне особо стоит отметить, что новых цементовозов в РФ в последние годы почти не выпускается (Рисунок 13) – за период 2015-2017 на сеть РЖД выпущено менее 200 вагонов.

Рисунок 13. Оценка производства (по регистрации на сети РЖД) и прогноза списания цементовозов

В ближайшие 2 года ожидается наиболее значительное списание цементовозов, но при этом более трети парка под списание – это вагоны предприятий РУСАЛ (Таблица 2) – компания использует эти вагоны для перевозок глинозема с Ачинского ГК на Красноярский и Братский АЗы. Выбытие этих вагонов может быть компенсировано вводом минераловозов либо изменением технологии перевозки на полувагоны с использованием вкладышей и мягких контейнеров. В остальном ситуация видится относительно стабильной, сильных колебаний ожидать не стоит.

Таблица 2. Прогноз списания цементовозов по владельцам вагонов

Резюме: в ближайшие три года будет проводиться плановое восполнение выбывающих вагонов. Из-за сильной сезонности данный сегмент не выглядит привлекательным для независимых операторов, вагоны будут приобретать сами грузовладельцы. Значительные изменения спроса/предложения вагонов могут возникнуть в случае резкого роста объемов строительства.

Все подробности читайте в Балансе спроса и предложения на подвижной состав

Стоимость исследования 65 тыс.руб (без НДС)

Во все графы просто ввести «Баланс спроса и предложения на подвижной состав», кроме e-mail.

В ПЕРВУЮ ОЧЕРЕДЬ ОПЛАТИТЬ МОЖНО ПО ДОГОВОРУ, ДЛЯ ЧЕГО ПО АДРЕСУ info@infranews.ru НЕОБХОДИМО ПРИСЛАТЬ РЕКВИЗИТЫ. ЕСЛИ У ВАС НЕТ ТАКОЙ ВОЗМОЖНОСТИ ИЛИ ЖЕЛАНИЯ, ДЛЯ ВАС ПРЕДУСМОТРЕНЫ ОПЛАТА КАРТОЙ, ЯНДЕКС ДЕНЬГАМИ И ПРОЧИМИ СПОСОБАМИ.

Желательно ознакомиться с правилами предоставления услуги.

Новости по теме

-

По Тихоокеанской железной дороге прошел первый грузовой состав

Запуск в эксплуатацию запланирован на 2025 год

-

ГК «Новик» в ноябре возобновит регулярный контейнерный сервис по железной дороге из Братиславы в Москву

Еженедельный состав из Словакии будет отправляться на терминал в Черняховске в Калининградской области

-

До конца года РЖД запустит контейнерную площадку в Грозном

На железнодорожную станцию Грозный уже доставлен ричстакер

Свежие новости

-

Фрахтовый рынок СПГ-танкеров на рекордно низких уровнях

Спотовые ставки на танкеры TFDE за месяц упали на 53%, за год – в 9 раз

-

«Туапсинский балкерный терминал» нарастил грузооборот в январе-октябре на 12%

Ожидается, что при сохранении динамики, в 2024 году терминалом будет перевалено свыше 2 млн тонн

-

Контейнерооборот портов Балтийского бассейна в октябре вырос на 16%

В целом по итогам 10 месяцев 2024 года портами Балтийского бассейна перевалено 1,33 млн TEU

-

Контейнерооборот Дальневосточного бассейна в октябре вырос на 15%

Всего по итогам 10 месяцев портами Дальневосточного бассейна перевалено 2,21 млн TEU

-

Угольный морской терминал «Порт Эльга» принял первое судно

По окончании строительства терминал сможет принимать одновременно четыре судна