Аналитики видят признаки надвигающейся на контейнерный рынок ценовой войны

Контейнеры | Логистика | Море | Декабрь 22, 2022, 15:15

По оценкам датского аналитика Sea-Intelligence, предложение перевозчиков на ключевых маршрутах доставки азиатского контейнерного экспорта на западные потребительские рынки в сезон китайского Нового года 2023 превысит уровень «допандемического» 2019 как минимум на 17%, что может свидетельствовать об угрозе новой ценовой войны.

Период вокруг празднований китайского Нового года является традиционным низким сезоном для рынка контейнерных перевозок, что обусловлено резким замедлением производственной активности в Азии. Соответственно, судоходные линии широко практикуют в этот период отмену рейсов, чтобы привести предложение в соответствие со спросом. В 2020 низкий новогодний сезон длился дольше из-за пандемии Covid, в то время как в 2021 и 2022 линии мало сокращали вместимость из-за сохранявшегося высокого спроса. Учитывая, что рост явно сокращается, а фрахтовые ставки продолжают падать, для линий имело бы смысл запланировать более агрессивное сокращение вместимости на сезон китайского нового года, который в следующем году начинается в середине января.

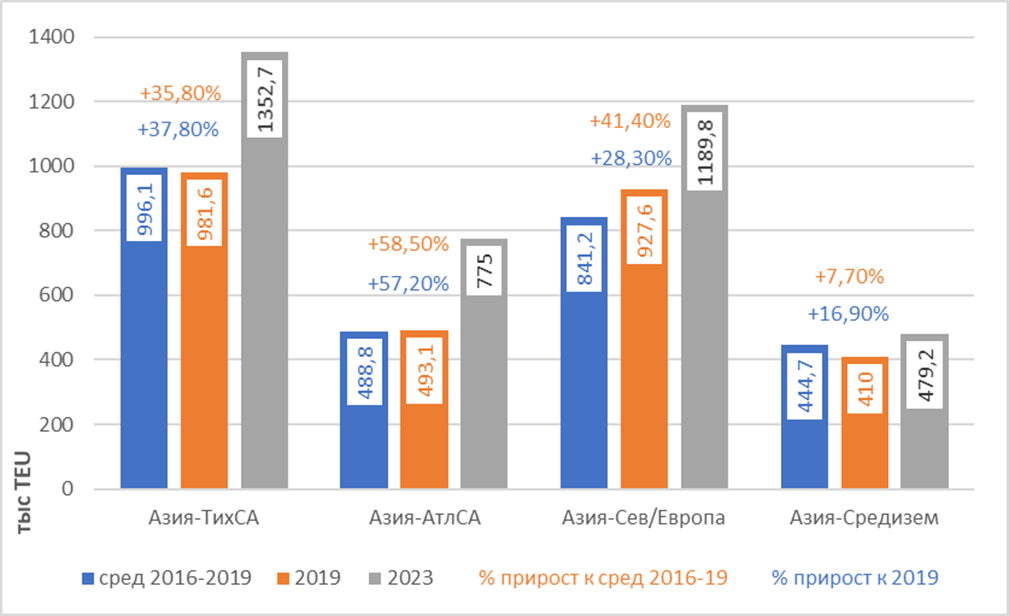

По данным Sea-Intelligence (диаграмма 1), запланированное предложение мощностей в низкий сезон в начале 2023 в среднем более чем на треть превысит как уровень 2019, так и средние показатели вместимости в период китайского НГ в 2016-2019. Ближе всего к докоронакризисным уровням находится запланированная вместимость на маршрутах из Азии на порты Средиземного моря. Она будет превышать уровень 2019 всего на 17%, наибольший рост мы видим в сегменте перевозок Азия-Атлантическое побережье США – +57% к уровню 2019. Несмотря на падающий спрос предложение перевозчиков в январе 2023 превысит и уровень 2021, который характеризовался рекордно высоким спросом на перевозки. В этих условиях следует ожидать дальнейшего падения фрахтовых ставок.

Вместимость линейных операторов в сезон китайского НГ в разрезе основных географических сегментов рынка, Sea-Intelligence

Перевозчикам пока не удается привести предложение в соответствие с изменившимися параметрами спроса, применив «безжалостную» стратегию, которая помогла им предотвратить резкое падение ставок в 2020.

Во втором квартале 2020 года, когда пандемия захлестнула западные рынки, перевозчики резко сократили вместимость, не просто приведя ее в соответствие со спросом, но сместив баланс в свою пользу.

С одной стороны, линии в настоящее время не слишком обеспокоены ставками, поскольку все они обеспечили себе запас прочности в «тучные годы» пандемии, нарастив долю бизнеса, перевозимого по долгосрочным контрактам. Отметим также, что падающие ставки демонстрируют активизировавшимся регуляторам конкурентность рынка и неспособность перевозчиков управлять ставками.

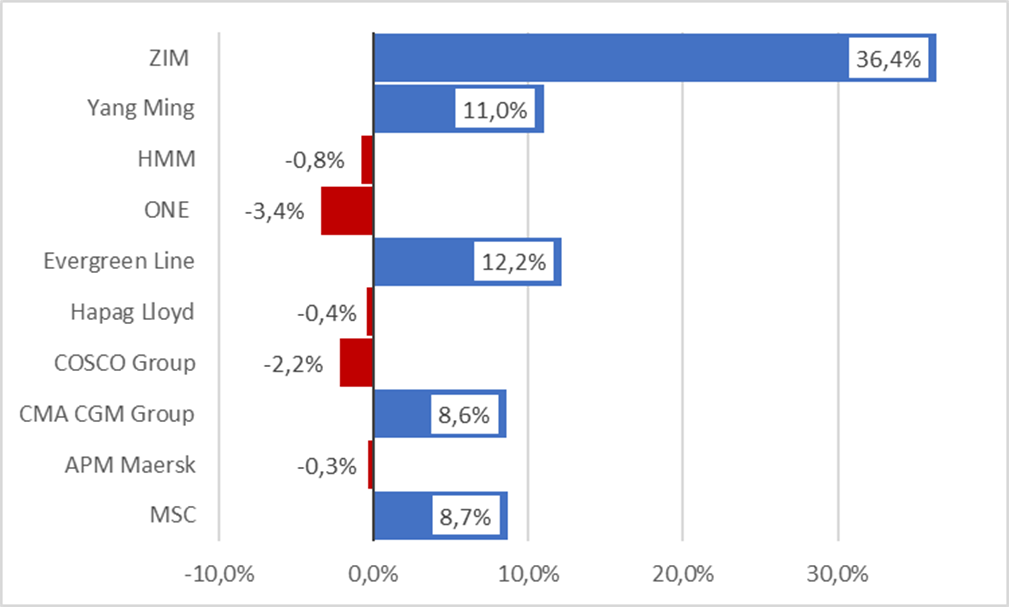

С другой стороны, некоторые линии агрессивно наращивали долю рынка во время коронакризиса, заказывая новый тоннаж и скупая суда на вторичном рынке. По данным Alphaliner, к началу декабря пять из Топ-10 линейных операторов увеличили свою рыночную долю в среднем на 15%, пять сократили свою долю, но средний процент снижения составил всего 1,5%. Sea-Intelligence предупреждает, что рынок может столкнуться с «очередной ценовой войной, напоминающей ту, что мы видели в 2015–2016 годах».

Изменение долей рынка топ-10 линий на 1 декабря 2022 к уровню годом ранее, Alphaliner

Новости по теме

-

Сентябрь закрыл второй подряд рекордный квартал для индустрии контейнерных перевозок

В региональном разрезе, все сегменты рынка показывают рост к уровням годом ранее, кроме ближневосточного сегмента

-

«Трансконтейнер» открыл склад для сельхозгрузов на терминале в Краснодаре

Задействовать новый склад в «Трансконтейнере» планируют под консолидацию партий груза разных сельскохозяйственных предприятий Кубани.

-

InfraNews завершил работу над «Контейнерным отчетом по итогам 9 месяцев 2024 года»

На 94 страницах исследования мы проанализировали самые актуальные тенденции контейнерного рынка в России и за рубежом

Свежие новости

-

Перевалка угля в портах России сократилась на 12%

Около 60% всего угля, переваливаемого национальным стивидорным комплексом, приходится на порты Дальневосточного бассейна

-

Ставки на нефтяные танкеры продолжают снижаться, хотя должны были расти

За октябрь значение индекса TD3 снизилось на 6%

-

Сентябрь закрыл второй подряд рекордный квартал для индустрии контейнерных перевозок

В региональном разрезе, все сегменты рынка показывают рост к уровням годом ранее, кроме ближневосточного сегмента

-

CMA CGM возвращает сервис Индия-США на маршрут через Красное море

Всего на сервисе будет работать 11 судов вместимостью 8-10 тыс. TEU

-

Мировой контейнерный флот пополнился в октябре на 200+ тыс. TEU, 30% пришлось на MSC

Совокупная вместимость мирового контейнерного флота по состоянию на 7 ноября составляет 31,1 млн TEU