Контейнерный отчет за 1 кв. 2017г, ч. 5

Железная дорога | Исследования | Контейнеры | Логистика | Новости | Рейтинги | Апрель 17, 2017, 18:35

Продолжение, предыдущая часть здесь

Баланс спроса и предложения

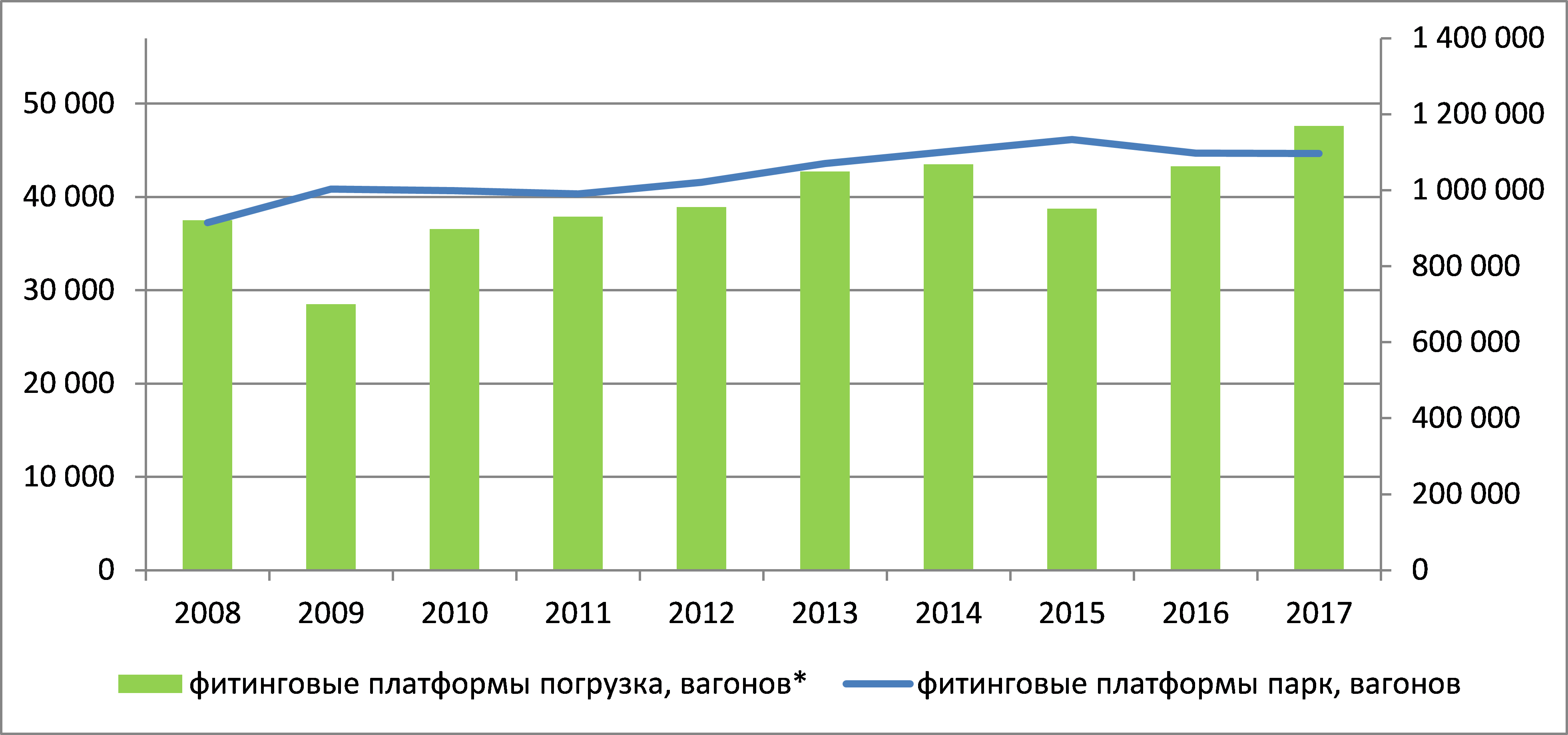

2015 год стал совершенно нетипичным для этого сегмента – введение санкций привело к сокращению импорта и, как следствие, объема контейнерных перевозок в целом. Однако уже в 2016 году объем перевозок восстановился. При этом парк расти перестал. Как мы уже отмечали в прошлом исследовании – в этом сегменте никогда не было гонки за новыми вагонами, поддерживается баланс предложения вагонов.

Рисунок 15. Оценка профицита парка фитинговых платформ на основе движения 2008 года

Объем предстоящего списания фитинговых платформ довольно стабилен, поэтому можно предположить, что будет происходить восполнение списываемых вагонов, а рост парка будет пропорционален росту грузовой базы. Баланс в этом сегменте сохранится.

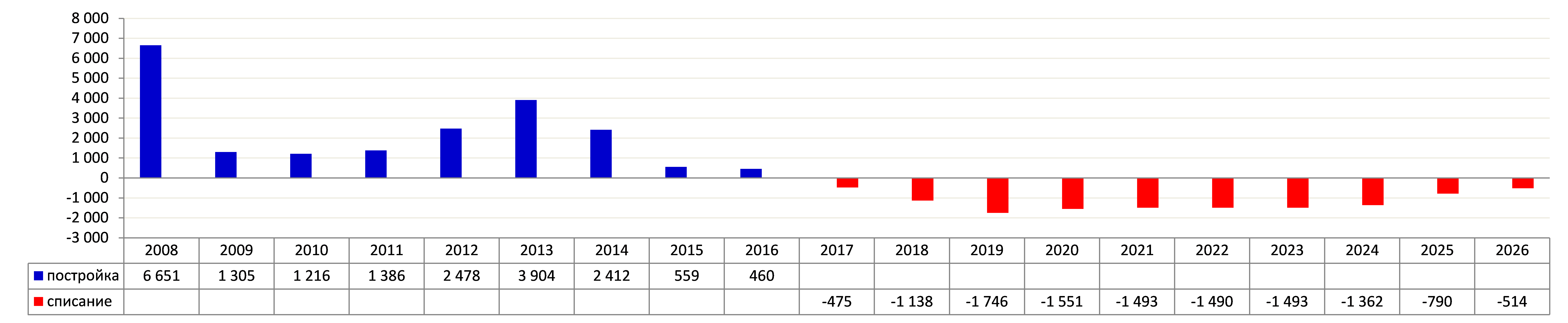

Рисунок 16. Оценка производства (по регистрации на сети РЖД) и прогноза списания фитинговых платформ

Однако, если планы по работе с Транссибом, транзитом и переводу грузовой базы с автотранспорта и крытого ПС будут развиваться, что вероятно ситуация будет меняться в сторону роста спроса на фитинговые платформы, к росту ставок, и дополнительным заказам. Как мы писали, в 2010-11 году, только операторы фитинговых платформ по сути услышали смысл наших исследований про «Баланс спроса и предложения» и не стали форсировать закупку платформ. И в результате к спаду погрузки подошли в нормальном финансовом состоянии и ставки на перевозки у них упали меньше всех других операторов.

При этом конкурентная ситуация сохраняется многие годы стабильной. С небольшим, поступательным ростом Трансконтейнера.

Подробности о балансе работы в системе РЖД фитинговых платформ и другого подвижного состава в исследовании «Баланс спроса и предложения на подвижной состав 2017г».

Стивидорный оборот

Контейнерооборот портов России по итогам января-марта 2017 года составил 1,07 млн TEU, что превышает аналогичный показатель 2016 года на 11,8%.

Бассейн / направление |

1 кв 2016 |

1 кв 2017 |

% 2017/2016 |

Доля |

Балтийский |

505,15 |

531,53 |

5,2% |

49,6% |

экспорт |

248,87 |

257,67 |

3,5% |

48,5% |

груженый |

166,56 |

177,04 |

6,3% |

68,7% |

порожний |

82,30 |

80,63 |

-2,0% |

31,3% |

импорт |

256,26 |

273,86 |

6,9% |

51,5% |

каботаж |

0,02 |

0,01 |

-60,0% |

0,0% |

Дальневосточный |

249,71 |

324,19 |

29,8% |

30,3% |

экспорт |

74,93 |

108,23 |

44,4% |

33,4% |

груженый |

39,09 |

58,11 |

48,7% |

53,7% |

порожний |

35,84 |

50,12 |

39,8% |

46,3% |

импорт |

69,13 |

95,80 |

38,6% |

29,6% |

транзит |

12,31 |

10,24 |

-16,9% |

3,2% |

груженый |

11,60 |

10,05 |

-13,4% |

98,2% |

порожний |

0,71 |

0,19 |

-73,9% |

1,8% |

каботаж |

93,33 |

109,92 |

17,8% |

33,9% |

груженый |

52,04 |

60,88 |

17,0% |

55,4% |

порожний |

41,29 |

49,05 |

18,8% |

44,6% |

Азово-Черноморский |

165,99 |

181,41 |

9,3% |

16,9% |

экспорт |

81,70 |

90,05 |

10,2% |

49,6% |

груженый |

44,11 |

48,65 |

10,3% |

54,0% |

порожний |

37,59 |

41,40 |

10,1% |

46,0% |

импорт |

81,38 |

88,53 |

8,8% |

48,8% |

транзит /груженый/ |

0,07 |

0,14 |

91,9% |

0,1% |

каботаж |

2,84 |

2,69 |

-5,0% |

1,5% |

Арктический |

36,10 |

33,08 |

-8,4% |

3,1% |

экспорт /груженый/ |

0,42 |

0,08 |

-80,1% |

0,3% |

импорт |

1,14 |

0,33 |

-71,2% |

1,0% |

каботаж |

34,55 |

32,67 |

-5,4% |

98,8% |

груженый |

25,51 |

23,52 |

-7,8% |

72,0% |

порожний |

9,03 |

9,15 |

1,3% |

28,0% |

Каспийский |

0,64 |

0,74 |

16,0% |

0,1% |

экспорт |

0,30 |

0,32 |

6,7% |

43,2% |

груженый |

0,14 |

0,28 |

108,1% |

88,7% |

порожний |

0,16 |

0,04 |

-77,9% |

11,3% |

импорт |

0,23 |

0,30 |

28,7% |

40,1% |

каботаж |

0,11 |

0,12 |

14,8% |

16,8% |

груженый |

0,08 |

0,08 |

-7,3% |

61,3% |

порожний |

0,03 |

0,05 |

84,6% |

38,7% |

ИТОГО ПОРТАМИ РФ |

957,59 |

1 070,95 |

11,8% |

100,0% |

экспорт |

406,22 |

456,35 |

12,3% |

42,6% |

груженый, |

250,14 |

284,16 |

13,6% |

62,3% |

из них рефрижераторных |

– |

7,30 |

– |

2,6% |

порожний |

156,07 |

172,19 |

10,3% |

37,7% |

импорт |

408,14 |

458,81 |

12,4% |

42,8% |

груженый, |

377,37 |

430,85 |

14,2% |

93,9% |

из них рефрижераторных |

– |

91,31 |

– |

21,2% |

порожний |

30,77 |

27,96 |

-9,1% |

6,1% |

транзит |

12,39 |

10,38 |

-16,2% |

1,0% |

груженый, |

11,68 |

10,19 |

-12,7% |

98,2% |

из них рефрижераторных |

– |

0,01 |

– |

0,1% |

порожний |

0,71 |

0,19 |

-73,9% |

1,8% |

каботаж |

130,84 |

145,42 |

11,1% |

13,6% |

груженый, |

79,66 |

86,76 |

8,9% |

59,7% |

из них рефрижераторных |

– |

11,33 |

– |

13,1% |

порожний |

51,18 |

58,66 |

14,6% |

40,3% |

Перевалка импортных контейнеров за отчетный период составила 458,81 тыс. TEU, что на 12,4% превышает показатель января-марта 2016 года (перевалка груженых выросла на 14,2%, порожних – сократилась на 9,1%). Экспортных контейнеров перевалено на 12,3% больше или 456,35 тыс. TEU (груженых контейнеров перевалено на 13,6% больше). Каботаж вырос на 11,1% до 145,42 тыс. TEU. Транзит сократился на 16,2% до 10,38 тыс. TEU. Он по-прежнему перетекает на границу Китай-Казахстан. Стало дешевле и удобнее. А импорт-экспорт скоро прочувствует прелести Забайкальска, оборот по которому также растет быстрее, чем просто импорт-экспорт в портах.

|

|

Рисунок 17. Доли бассейнов в обороте контейнеров в 1 кв. 2016-17гг

Рефрижераторных контейнеров (груженых) по итогам января-марта перевалено 109,94 тыс. TEU. В том числе, импортная перевалка составила 91,31 тыс. TEU, каботажная – 11,33 тыс. TEU, экспортная – 7,3 тыс. TEU.

|

|

Рисунок 18. Доли направлений в торговле контейнеризированной в общем стивидорном обороте РФ в 1 кв. 2016-17гг

В диаграммах рисунка 18 не должно смущать отсутствие рефоборота в 2016 году. Тогда его еще официально не считали.

Порты Дальневосточного бассейна за отчетный период нарастили перевалку контейнеров на 29,8% до 324,19 тыс. TEU. Контейнерооборот Балтийского бассейна увеличился на 5,2% до 531,53 тыс. TEU, Азово-Черноморского – на 9,3% до 181,41 тыс. TEU, Каспийского – на 16% до 0,74 тыс. TEU. Порты Арктического бассейна сократили перевалку контейнеров на 8,4% до 33,08 тыс. TEU.

Доля перевалки контейнеров портами Балтийского бассейна составила 49,6%, Дальневосточного – 30,3% совокупного контейнерооборота РФ.

По итогам 2016 года контейнерооборот портов России составил 3,99 млн TEU: экспорт – 1,64 млн TEU, импорт – 1,67 млн TEU, транзит – 0,05 млн TEU, каботаж – 0,64 млн TEU.

Экспорт-Импорт

Груженый импорт вырос на 14,2% до 431 тыс. TEU. Девальвация откатывается. И самый большой рост и в относительных и в абсолютных цифрах – на Дальнем Востоке. На 25,18 тыс. TEU, на 36,8%, до 89,43 тыс. TEU. Здесь само собой не только девальвация, но и новые таможенные каналы. Под шумиху вокруг создания Свободного порта Владивосток, формирование новых административных структур, таможенники продолжают свою жатву на черных и серых каналах. По результатам полугодия станет понятно – если рост продолжится, значит ФТС и его назначенцы победили конъюнктуру. Однако – здесь может быть три пути. Если девальвация продолжит откат, или зафиксируется на уровне 56-60 рублей за доллар, полное оформление не может быть выгодным при соотношении жд-тарифа и океанской ставки. Если курс снова откатится за 60 – ситуация будет выгодна во всех срезах, но импорт в любом случае будет снижаться. Если курс уйдет ниже 55 – то сохранение рост на Дальнем востоке будет означать именно то, что сказано выше – ФТС рулит.

|

|

Рисунок 19. Доли основных бассейнов в груженом импорте в РФ в 1 кв. 2016-17гг

На Балтике импорт вырос только на 8,2%, что есть среднее по рынку. Общий размер рынка достиг 257 тыс. TEU. Рост на 19,44 тыс. TEU за квартал. В азово-черноморском бассейне рост всего на 9,85 тыс. TEU, в процентах на 14,1% – до 80 тыс. TEU. В АЧБ при этом доля рефов 41,28%, на Балтике – 21%, а на Дальнем Востоке – только 4,55%. Причина простая – поставщики на Юге ближе всего. Все эти поставщики в непосредственной близости. На Балтике – ближайшие поставщики под санкциями, да и стоимость их продуктов в несколько раз выше, чем у поставщиков из Северной Африки, Турции, и других. На Дальнем востоке – поставки только под себя – поскольку даже с местным производством (рыбой) никак не удается разобраться в части тарифов (точнее их интерпретации) и в части работы сетевых ритейлеров, чьи наценки убивают любые тарифные скидки.

Максимальный рост на Дальнем востоке и у экспорта – на 13,73 тыс. TEU или на 35%, до почти 53 тыс. TEU. Доля рефов всего 1,2%. Здесь таможня не мешает. Местные производства пиломатериалов, экспортеры из Сибири и Прибайкалья – таможня и тарифы не мешают. Процесс надо поддерживать. Но на все воля курса доллара. Чем он будет выше, желательно за 65 – тем лучше будет процесс. На Балтике оборот экспорта вырос на 10,5 тыс. TEU или на 6,3% – до 177 тыс. TEU. Доля рефов в экспорте на Балтике самая высокая – 3,16%. Как только дорастет до 10% – министру сельского хозяйства можно вешать звезду Героя России – прям на “бриони”.

|

|

Рисунок 20. Доли основных бассейнов в груженом экспорте в РФ в 1 кв. 2016-17гг

Груженый экспорт из АЧБ вырос всего на 4,54 тыс. TEU или на 10,3% до 48,6 тыс. TEU.

Еще одним значимым сигналом стабилизации валютной и торговой ситуации является баланс работы с порожняком. Поставки порожняка в импорте (под затарку прям в порту экспортом) снижаются – на 11,36% до 27 тыс. TEU.

Рисунок 21. Баланс порожнего оборота в экспорте-импорте по бассейнам в 1 кв. 2016-17гг

Эвакуация порожняка экспортом выросла на 7,35% до 167,64 тыс. TEU. Это плохой рост. Все меньше экспорта в силу курсовых изменений “проходит” по стоимости для собственно экспорта. Чистая нетто-эвакуация выросла на 12% до 140,56 тыс. TEU.

Это чистая недополученная выручка от $70 до 100 млн. За квартал. Если курс будет стабильным или упадет за 56 вниз – то недополученная выручка достигнет $0,5 млрд.

Новости по теме

-

Американский регулятор обязал железнодорожные компании США пускать на свои сети конкурентов

Регулятор индустрии грузовых железнодорожных перевозок в США вводит правило, согласно которому при определенных условиях частные железнодорожные компании будут обязаны пускать на свои сети конкурентов

-

Погрузка РЖД в апреле сократилась на 3,6% до 101,7 млн тонн

По итогам апреля 2024 года погрузка РЖД составила 101,7 млн тонн, что на 3,6% меньше, чем годом ранее. Отрицательная динамика погрузки сохраняется на протяжении последних семи месяцев, начиная с октября прошлого года.

-

HHLA расширяет интермодальный бизнес через покупку австрийского оператора

Roland Spedition имеет около 50 сотрудников, которые работают из двух офисов в Австрии, годовой объем операций составляет около 130 тыс. TEU

Свежие новости

-

Американский регулятор обязал железнодорожные компании США пускать на свои сети конкурентов

Регулятор индустрии грузовых железнодорожных перевозок в США вводит правило, согласно которому при определенных условиях частные железнодорожные компании будут обязаны пускать на свои сети конкурентов

-

К апрелю 2026 года MSC увеличит отрыв от ближайшего конкурента до 1,5 крат

Через 2 года вместимость флота крупнейшего в мире контейнерного оператора MSC будет превышать 7 млн TEU, в полтора раза больше, чем у CMA CGM, которая выйдет на второе место

-

Флот «Евросиба» пополнился контейнеровозом EUROSIB 1 вместимостью 1258 TEU

Флот компании «Евросиб» пополнился контейнеровозом EUROSIB 1 вместимостью 1258 TEU

-

Финпоказатели Maersk несколько улучшились, но линейный бизнес остается убыточным

Группа Maersk по итогам первых трех месяцев 2024 года получила 177 млн долларов операционной прибыли по сравнению с более чем полумиллиардным убытком в предыдущем квартале

-

За два года FESCO перевезла на линии между Новороссийском и Турцией более 40 тыс. TEU

Транспортная группа FESCO за первые два года работы регулярной контейнерной линии FESCO Turkey Black Sea перевезла между Новороссийском и турецкими портами Гебзе и Стамбул более 40 тыс. TEU