Украинский кризис качественно перетасовал рынок танкерных перевозок

В отличие от 2020 и 2021, когда масштабные изменения в географической структуре мировой морской торговли нефтью и темными нефтепродуктами были обусловлены пандемией Covid-19, в 2022 катализатором большинства изменений стала эскалация российско-украинского конфликта, заключают аналитики Poten в комментарии к новому рейтингу 20 основных маршрутов танкерных перевозок в 2022.

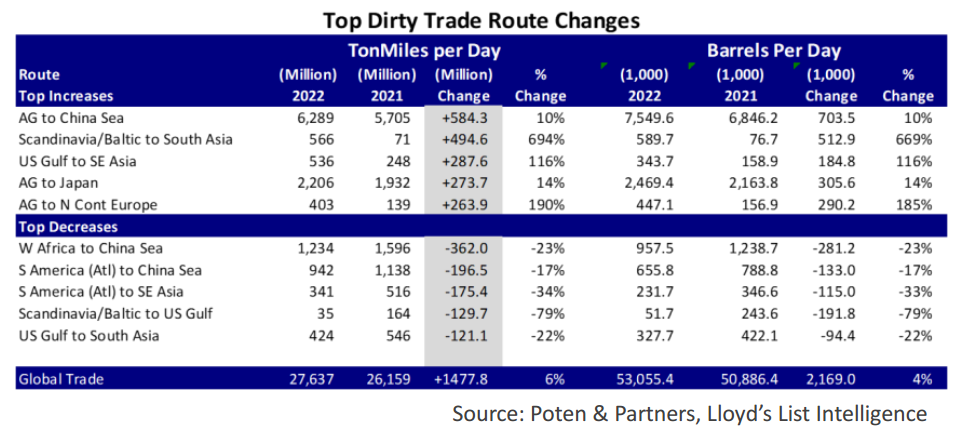

Согласно данным Poten, в 2020 и 2021 выраженный в тонно-милях в сутки объем мирового «грязного» танкерного рынка, включающего операции с нефтью и темными нефтепродуктами, сократился на 5,5% и 4,5%, а в 2022, напротив, вырос на 5,7%.

Лидером роста стал сегмент танкерных перевозок из Балтики в Южную Азию. Спрос на перевозки на этом маршруте вырос с 71 млн тонно-миль в сутки в 2021 до 566 млн тонно-миль в сутки в 2022, т.е. на 694%, и вошел в Топ-10 маршрутов (№9). Столь динамичный рост был обусловлен резким ростом поставок российской нефти в Индию в условиях закрытия традиционных и более близких европейский рынков из-за санкций.

Украинский кризис стал непосредственной причиной роста в еще двух сегментах танкерного рынка: на маршруте из портов США в Мексиканском заливе в Юго-Восточную Азию (№10 в рейтинге) объемы выросли на 288 млн тонно-миль в сутки или +116%, на маршруте из Персидского залива в порты Северной Европы (№13) – на 264 млн тонно-миль в сутки, +190%. Российско-украинский конфликт повлек за собой резкий рост цен на нефть, и чтобы контролировать цены на топливо внутри страны правительство США было вынуждено в течение 6 месяцев выпустить на рынок 180 млн баррелей нефти из стратегических резервов. Избыточное предложение на внутреннем рынке было перенаправлено на экспорт в Азию в дополнение к уже значительным объемам американских поставок нефти на азиатские рынки. Увеличение объемов перевозок на маршруте из стран Персидского залива в Европу обусловлено замещением российской нефти.

В падающих сегментах рынка наиболее динамичными стали маршруты из стран Атлантического бассейна в Азию, а также из портов Северного моря в США. Эта динамика также стала следствием украинского кризиса. Европа наращивала импорт из Западной Африки, Бразилии и Гайаны, чтобы заместить сократившиеся из-за санкций поставки из России. Соответственно, сократились объемы поставок из этих регионов в Азию, а расстояние доставки в Европу короче. С другой стороны, большая часть добываемой в Северном море нефти не ушла как обычно в США, а осталась в регионе. Также в 2022 почти полностью сошли на нет и относительно небольшие поставки российской нефти и мазута в США.

Все эти изменения привели к увеличению общего спроса на танкеры. Сначала рынок благоприятствовал больше операторам танкеров класса Aframax и Suezmax, во второй половине года повезло и VLCC.

Аналитики Poten воздержались от прогнозов на 2023, отметив, что развитие ситуации будет зависеть от динамики процесса восстановления экономического роста в Китае с отменой карантинных ограничений, состояния мировой экономики и развития событий на Украине.

Новости по теме

-

Ставки на нефтяные танкеры продолжают снижаться, хотя должны были расти

За октябрь значение индекса TD3 снизилось на 6%

-

Сентябрь закрыл второй подряд рекордный квартал для индустрии контейнерных перевозок

В региональном разрезе, все сегменты рынка показывают рост к уровням годом ранее, кроме ближневосточного сегмента

-

CMA CGM возвращает сервис Индия-США на маршрут через Красное море

Всего на сервисе будет работать 11 судов вместимостью 8-10 тыс. TEU

Свежие новости

-

Ставки на нефтяные танкеры продолжают снижаться, хотя должны были расти

За октябрь значение индекса TD3 снизилось на 6%

-

Сентябрь закрыл второй подряд рекордный квартал для индустрии контейнерных перевозок

В региональном разрезе, все сегменты рынка показывают рост к уровням годом ранее, кроме ближневосточного сегмента

-

CMA CGM возвращает сервис Индия-США на маршрут через Красное море

Всего на сервисе будет работать 11 судов вместимостью 8-10 тыс. TEU

-

Мировой контейнерный флот пополнился в октябре на 200+ тыс. TEU, 30% пришлось на MSC

Совокупная вместимость мирового контейнерного флота по состоянию на 7 ноября составляет 31,1 млн TEU

-

Производители цемента присоединились к жалобам угольщиков на работу РЖД

Ассоциация производителей цемента «СоюзЦемент» опубликовала позицию участников отрасли в отношении новых принципов управления грузовым движением на железной дороге. Они опровергли утверждения представителей РЖД о полном обеспечении вагонами цементных предприятий, заявляя о «беспрецедентных» ограничениях в подаче вагонов под погрузку, что неприемлемо для непрерывного цикла производства продукции, имеющей ограниченный срок годности.