Контейнерный отчет за 1 кв. 2018 года, ч.4

Железная дорога | Исследования | Компании | Логистика | Море | Новости | Статистика | Апрель 24, 2018, 12:11

Продолжение, предыдущая часть здесь

Баланс спроса и предложения

На протяжении многих лет индустрии железнодорожных контейнерных перевозок удавалось поддерживать баланс спроса и предложения на подвижной состав. Динамичный рост спроса привел в прошлом году к некоторому дефициту подвижного состава. Однако он проявляется точечно и не носит системного характера, и в целом рынок вполне сбалансирован. Также система имеет достаточные резервы в повышении эффективности перевозок.

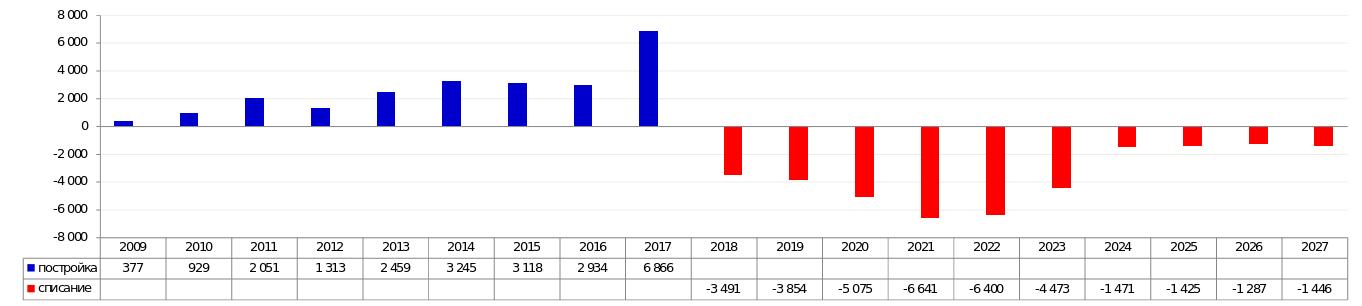

Рисунок 11. Оценка профицита парка фитинговых платформ на основе движения 2008 года

Объем предстоящего списания фитинговых платформ довольно стабилен, поэтому можно предположить, что будет происходить восполнение списываемых вагонов, а рост парка будет пропорционален росту грузовой базы. Баланс в этом сегменте сохранится.

Рисунок 12. Оценка производства (по регистрации на сети РЖД) и прогноза списания фитинговых платформ

Подробности читайте в исследовании «Баланс спроса и предложения на подвижной состав».

Стивидорный оборот

Контейнерооборот портов России по итогам января-марта 2018 года составил 1,199 млн TEU, что превышает показатель аналогичного периода 2017 года на 12,6%.

Таблица 2. Контейнерооборот морских портов РФ (тыс. TEU)

| Бассейн / направление | январь-март | % 2018/ 2017 |

Доля |

|

| 2017 | 2018 | |||

| Балтийский | 535706 | 577603 | 7,80% | 48,20% |

| экспорт | 257667 | 281206 | 9,10% | 48,70% |

| груженый | 177037 | 199811 | 12,90% | 71,10% |

| порожний | 80630 | 81395 | 0,90% | 28,90% |

| импорт | 278039 | 296397 | 6,60% | 51,30% |

| Дальневосточный | 313578 | 357633 | 14,00% | 29,80% |

| экспорт | 96200 | 110081 | 14,40% | 30,80% |

| груженый | 50682 | 57262 | 13,00% | 52,00% |

| порожний | 45518 | 52819 | 16,00% | 48,00% |

| импорт | 92658 | 115782 | 25,00% | 32,40% |

| транзит | 15082 | 13329 | -11,60% | 3,70% |

| груженый | 14896 | 11209 | -24,80% | 84,10% |

| порожний | 186 | 2120 | 1039,80% | 15,90% |

| каботаж | 109638 | 118441 | 8,00% | 33,10% |

| груженый | 60637 | 65158 | 7,50% | 55,00% |

| порожний | 49001 | 53283 | 8,70% | 45,00% |

| Азово-Черноморский | 181413 | 227809 | 25,60% | 19,00% |

| экспорт | 90007 | 109840 | 22,00% | 48,20% |

| груженый | 48603 | 52944 | 8,90% | 48,20% |

| порожний | 41404 | 56896 | 37,40% | 51,80% |

| импорт | 88570 | 114528 | 29,30% | 50,30% |

| транзит /груженый/ | 142 | 187 | 31,70% | 0,10% |

| каботаж | 2694 | 3254 | 20,80% | 1,40% |

| Арктический | 33081 | 35058 | 6,00% | 2,90% |

| экспорт | 83 | 167 | 101,20% | 0,50% |

| импорт | 327 | 158 | -51,70% | 0,50% |

| каботаж | 32671 | 34733 | 6,30% | 99,10% |

| груженый | 23524 | 24297 | 3,30% | 70,00% |

| порожний | 9147 | 10436 | 14,10% | 30,00% |

| Каспийский | 739 | 652 | -11,80% | 0,10% |

| экспорт | 319 | 263 | -17,60% | 40,30% |

| груженый | 283 | 192 | -32,20% | 73,00% |

| порожний | 36 | 71 | 97,20% | 27,00% |

| импорт | 296 | 281 | -5,10% | 43,10% |

| каботаж | 124 | 108 | -12,90% | 16,60% |

| груженый | 76 | 63 | -17,10% | 58,30% |

| порожний | 48 | 45 | -6,30% | 41,70% |

| ИТОГО ПОРТАМИ РФ | 1064517 | 1198755 | 12,60% | 100,00% |

| экспорт | 444276 | 501557 | 12,90% | 41,80% |

| груженый, | 276688 | 310376 | 12,20% | 61,90% |

| из них рефрижераторных | 6501 | 13730 | 111,20% | 4,40% |

| порожний | 167588 | 191181 | 14,10% | 38,10% |

| импорт | 459890 | 527146 | 14,60% | 44,00% |

| груженый, | 432515 | 502875 | 16,30% | 95,40% |

| из них рефрижераторных | 96218 | 111926 | 16,30% | 22,30% |

| порожний | 27375 | 24271 | -11,30% | 4,60% |

| транзит | 15224 | 13516 | -11,20% | 1,10% |

| груженый, | 15038 | 11396 | -24,20% | 84,30% |

| из них рефрижераторных | 12 | 22 | 83,30% | 0,20% |

| порожний | 186 | 2120 | 1039,80% | 15,70% |

| каботаж | 145127 | 156536 | 7,90% | 13,10% |

| груженый, | 86508 | 91761 | 6,10% | 58,60% |

| из них рефрижераторных | 11364 | 11558 | 1,70% | 12,60% |

| порожний | 58619 | 64775 | 10,50% | 41,40% |

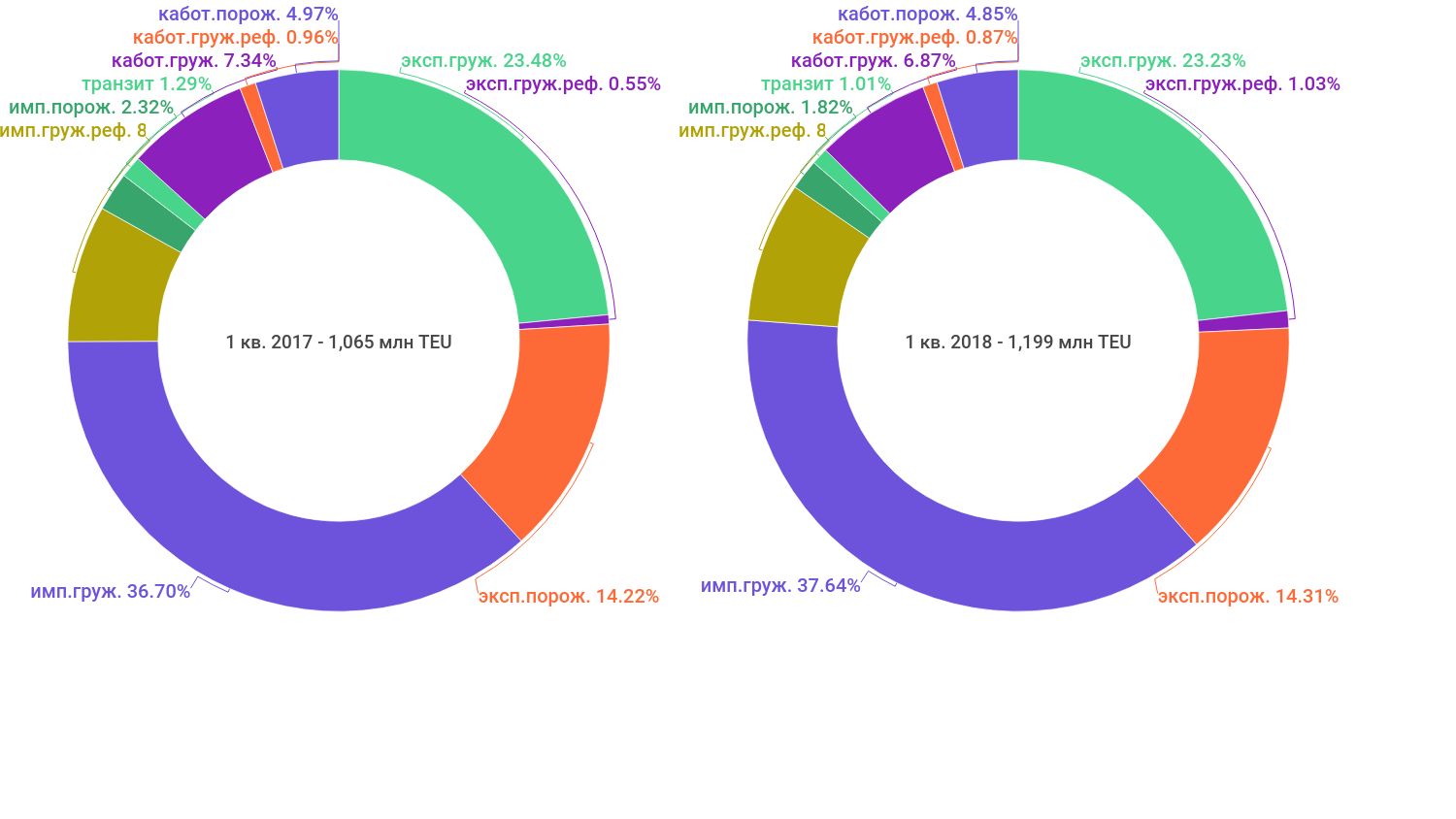

Перевалка импортных контейнеров за отчетный период составила 527,15 тыс. TEU, что на 14,6% превышает показатель января-марта 2017 года (перевалка груженых выросла на 16,3%, порожних – сократилась на 11,3%). Рост импорта ускорился по сравнению с 12,8% в первом квартале прошлого года.

Экспортных контейнеров перевалено на 12,9% больше или 501,56 тыс. TEU (груженых контейнеров перевалено на 12,2% больше). Каботаж вырос на 7,91%, до 156,54 тыс. TEU. Транзит сократился на 11,2%, до 13,52 тыс. TEU. Сокращение объема транзитной перевалки через российские порты обусловлено преимуществами сухопутного маршрута через границу Китай-Казахстан, куда продолжают переориентироваться грузы. В случае сохранения благоприятных условий, на сухопутный маршрут будут переориентироваться также и все больше экспортно-импортных грузов.

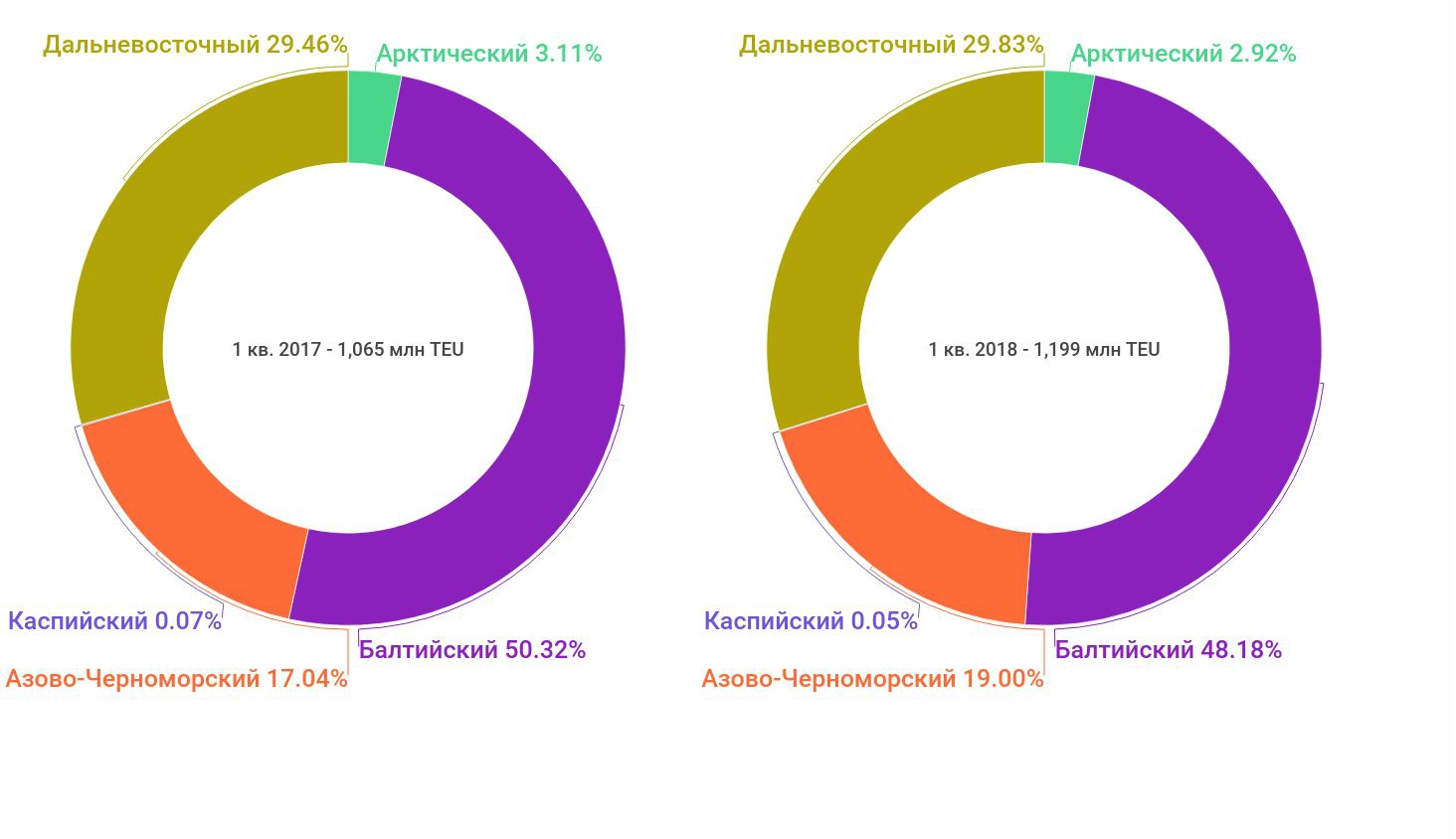

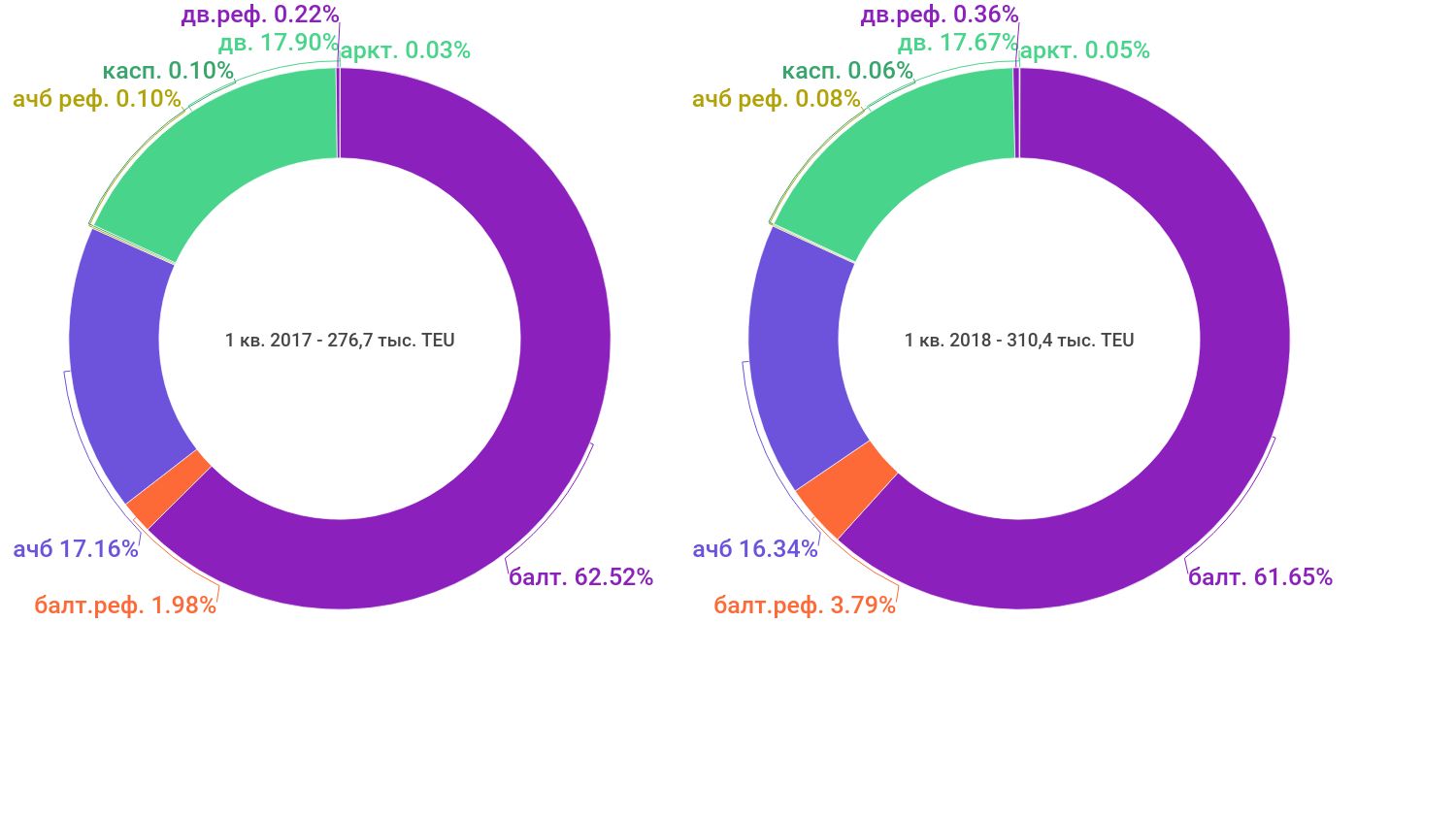

Рисунок 13. Доли бассейнов в обороте контейнеров в 1 кв. 2017-18гг

Рефрижераторных контейнеров (груженых) по итогам января-марта перевалено 137,24 тыс. TEU. В том числе импортная перевалка составила 111,93 тыс. TEU, что на 23% больше, чем за аналогичный период годом ранее, каботажная – 11,56 тыс. TEU, экспортный трафик составил 13,73 тыс. TEU – это хоть и мало, но более чем в два раза больше, чем в первом квартале 2017 года.

Рисунок 14. Доли направлений в торговле контейнеризированной в общем стивидорном обороте РФ в 1 кв. 2017-18гг

Порты Балтийского бассейна нарастили перевалку контейнеров на 7,8%, до 577,6 тыс. TEU. Контейнерооборот Дальневосточного бассейна увеличился на 14%, до 357,63 тыс. TEU, Азово-Черноморского – на 25,6%, до 227,81 тыс. TEU, Арктического – на 6%, до 35,06 тыс. TEU. Порты Каспийского бассейна сократили перевалку контейнеров на 11,8%, до 652 TEU.

Доля перевалки контейнеров портами Балтийского бассейна продолжает постепенно сокращаться. По итогам января-марта она составила 48,2% по сравнению с 49,6% в первом квартале прошлого года, на полпроцента выросла доля Дальневосточного бассейна, до 29,8% совокупного контейнерооборота РФ, а доля южных портов Азовского и Черного моря увеличилась с 16,9% до 19%.

Экспорт-Импорт

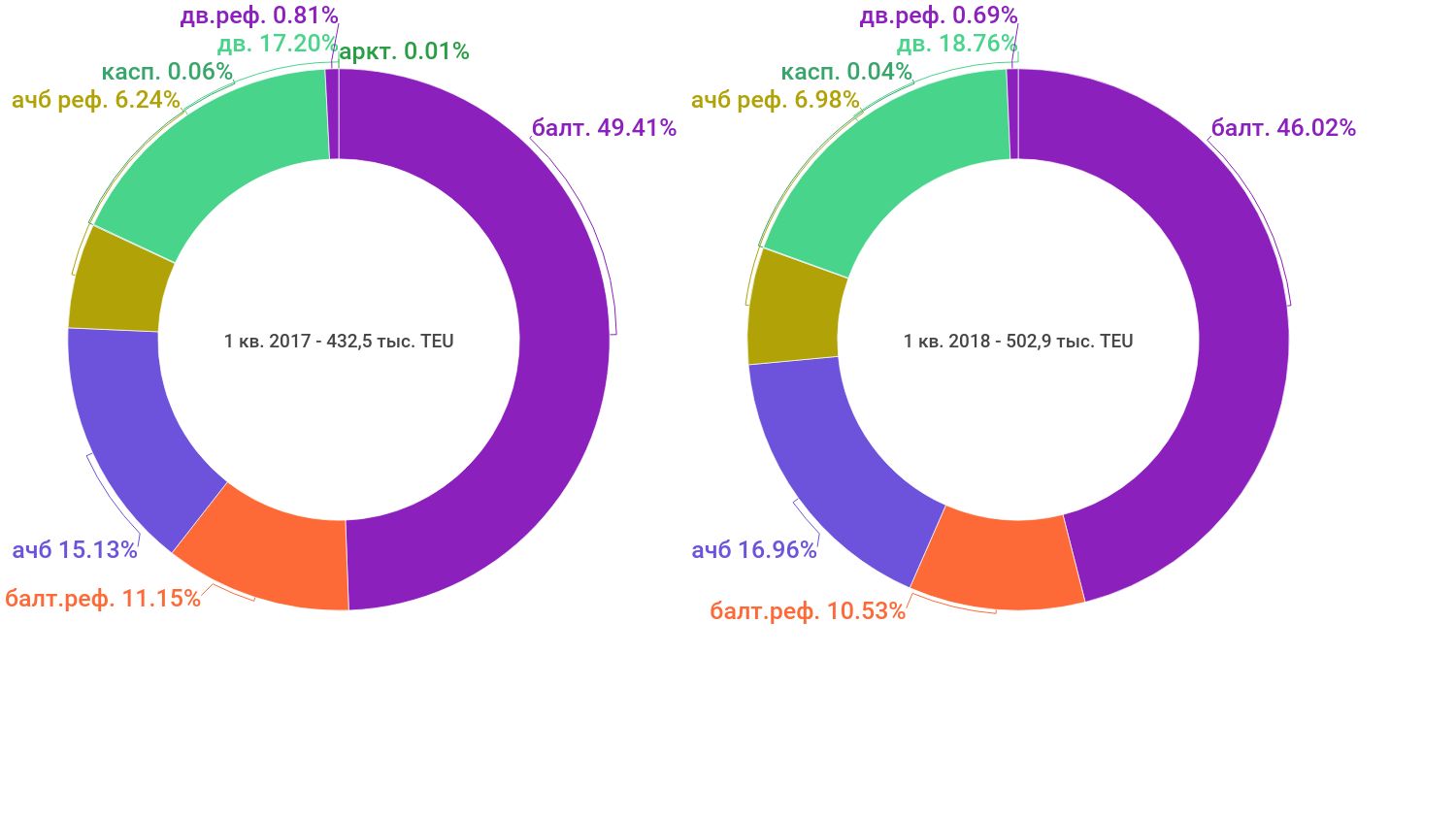

Груженый импорт через порты РФ в первом квартале 2018 года вырос на 16,3%, до 502,88 тыс. TEU. Входящий трафик через южные порты вырос на 29,3%, до 114,5 тыс. TEU, через порты Дальнего Востока – на 25%, до 115,8 тыс. TEU. На Балтике рост составил 6,6%, что почти в 2 раза меньше среднерыночного роста.

Доля Балтики в груженом импорте РФ по сравнению с аналогичным периодом прошлого года сократилась на 3,4% и составила 46%, при этом доля Дальневосточного бассейна увеличилась на 1,6%, до 18,8%, доля АЧБ – на 1,8% и достигла почти 17%.

Рисунок 15. Доли основных бассейнов в груженом импорте в РФ в 1 кв. 2017-18гг

Относительно невысокие темпы роста импорта через порты Балтийского моря (+6,6%) объясняются в первую очередь санкциями в торговле с ЕС. Соответственно, они же являются и фактором роста импорта через порты Юга и Дальнего Востока, так как поставки продовольственных грузов идут из Северной Африки, Турции, и др. Дальний Восток обслуживает только свой локальный рынок, однако здесь больший вес получает таможенный фактор. Как отмечают эксперты, «под шумок вокруг создания Свободного порта Владивосток, формирование новых административных структур таможенники продолжают свою жатву на черных и серых каналах».

В экспорте Балтика сохраняет безусловное лидерство: доля бассейна на рынке экспортной перевалки (груженый трафик) составляет 65%. Замедлившийся в прошлом году до 6% рост в этом году ускорился и составил по итогам первого полугодия 13%. Доля рефов – 3,8%. На Дальнем Востоке объем экспортных контейнеров вырос на 13%, до 57,26 тыс. TEU. Доля бассейна от совокупного объема по портам РФ составляет 17,7%. Порты АЧБ нарастили экспорт на 8,9%, до 52,94 тыс. TEU (17% рынка экспортной перевалки).

Рисунок 16. Доли основных бассейнов в груженом экспорте в РФ в 1 кв. 2017-18гг

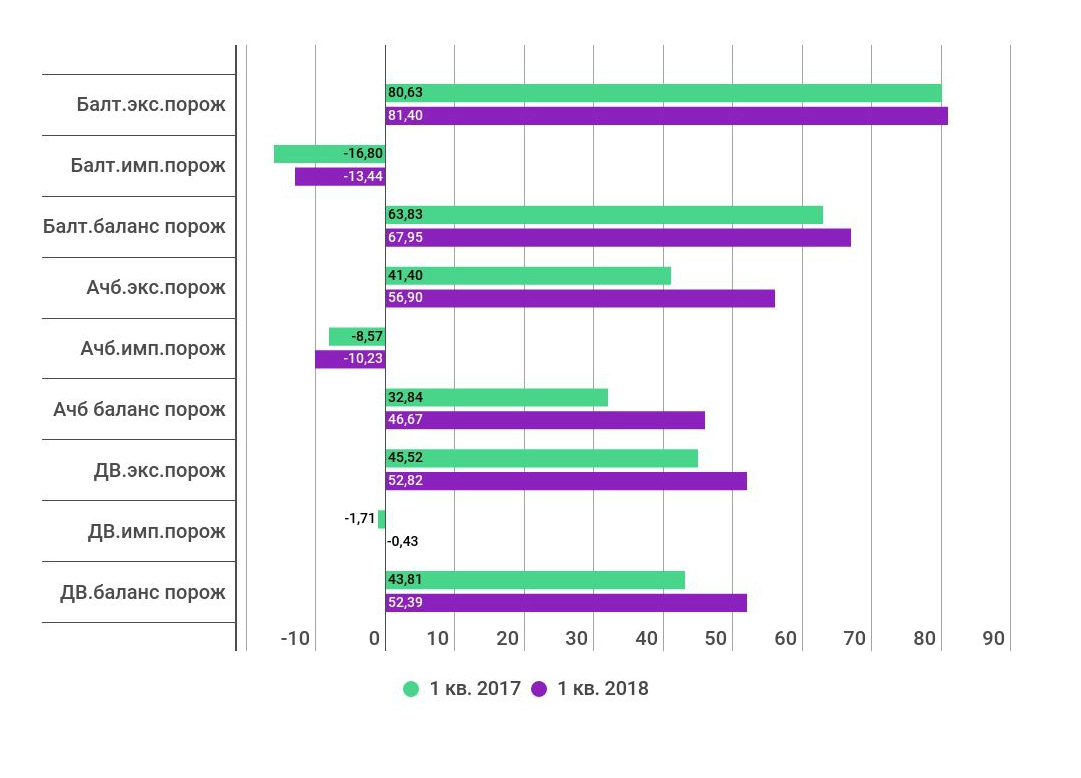

Еще одним значимым сигналом стабилизации рынка является снижение объема импорта порожних контейнеров (под затарку экспортом непосредственно в порту) на 11,3%, до 24,27 тыс. TEU.

Рисунок 17. Баланс порожнего оборота в экспорте-импорте по бассейнам в 1 кв. 2017-18гг

С другой стороны, эвакуация порожняка экспортом выросла на 14,1%, до 191,2 тыс. TEU. Это плохой рост, еще хуже то, что он в два раз превышает показатель первого квартала 2017 года. Все меньше экспорта в силу курсовых изменений “проходит” по стоимости для собственно экспорта.

Предлагаем подробнее обсудить тему контейнерный перевозок. 15 мая 2018 года проводим конференцию #Законтейнерами в Иркутске. Приглашаем всех представителей контейнерного рынка региона к участию.

Продолжение здесь

Новости по теме

-

Объемы железнодорожных грузоперевозок в Румынии снизились в 2023 году более чем на 11%

Почти четверть всего объема обеспечили перевозки нефтепродуктов, на уголь и природный газ пришлось по 21,1%

-

Угольные компании начали возвращаться на терминал «ОТЭКО» в Тамани

Компания «ОТЭКО» подписала соглашение с ЕВРАЗ на перевалку угля через Таманский терминал навалочных грузов

-

Шведский оператор железнодорожных грузоперевозок сокращает маршрутную сеть из-за падения спроса

Green Cargo сокращает маршрутную сеть в условиях падения спроса на некоторых маршрутах

Свежие новости

-

Контейнерооборот Роттердама и Антверпен/Брюгге сравнялись

Совокупный грузооборот порта за прошедший квартал составил 110 млн тонн, на 1,4% меньше, чем годом ранее

-

Оборот портов Лос-Анджелес и Лонг-Бич в I квартале 2024 года вырос на 23%

При этом объемы груженого импорта превысили докоронакризисный уровень на 12% до 2,2 млн TEU, а груженый экспорт составил в январе-марте менее 700 тыс. TEU, что на 15% меньше, чем в 2019 году

-

Контейнерооборот портового комплекса Антверпен-Брюгге восстановился до уровня начала 2022 года

Согласно сообщению администрации порта, объемы начали восстанавливаться в феврале, а в марте оборот вырос до рекордного за период с марта 2021 года

-

Maersk отказывается от продажи заводов по производству контейнеров

MCI имеет две производственные площадки в датском Тинглеве и в Циндао. В опубликованном в феврале мониторинге MCI заявила, что контролирует на данный момент около 30% мирового рынка производства рефконтейнеров

-

Литва отменила тендер на строительство второго оффшорного ветропарка

Тендер был объявлен в январе этого года, срок для подачи заявок закончился 14 апреля. Для того, чтобы тендер был признан состоявшимся Государственный совет по регулированию энергетики Литвы должен был получить не менее двух заявок, однако получил только одну