Грузовой перевал: транзит российских грузов через порты Балтии и Украины

Важное | Логистика | Море | Новости | Статистика | Июнь 08, 2016, 15:53

Генеральный директор исследовательского агентства InfraNews

Алексей Безбородов

Объем грузов, который переваливается в российских портах, продолжает расти уже около 20 лет подряд. Стабильные результаты в течение такого срока – это далеко не совпадение, а закономерность, и явилась она не просто следствием грамотной эксплуатации полученных в наследство от советского периода мощностей, а результатом продуманной программы развития.

Единая система инфраструктуры, существовавшая во времена Советского Союза, после его распада оказалась разделена между бывшими членами не совсем в равных объемах. Более того, источники грузопотоков остались в основном в России, в то время как экспортные терминалы оказались на территории других государств, как, например, «Одесский припортовый завод», порты Вентспилс, Рига или Таллин. При этом, у каждого порта была четко выраженная специализация. В новых реалиях всем, и России, и нашим бывшим соседям по Союзу, было необходимо принимать и реализовывать новые стратегии развития. России – решить, как переваливать существующий грузопоток, а соседям – что переваливать.

Стратегии развития

Россия

Необходимость инвестиций в развитие стивидорного бизнеса в России была осознана довольно давно. И еще до принятия в 2012 году «Стратегии развития морской портовой инфраструктуры РФ до 2030 года» уже были предприняты меры для повышения привлекательности российских мощностей.

В течение 2001-2015 гг. МПС РФ, затем ОАО РЖД совместно с ФСТ перевели практически все перевозки в направлении российских портов на режим применения внутренних тарифов. При этом, тарифы в направлении портов сопредельных государств продолжали рассчитываться по максимальным ставкам. Эта ситуация в пересчете на один тонно-километр сохранялась практически до момента вступления России в ВТО в 2012 году. Правда, разница между тарифами уже к 2010 году была нивелирована. Но за это время российские стивидоры и инфраструктура в целом полностью обеспечили себе технологическое преимущество.

С 2003-2004 г.г. доля транзита через зарубежные порты колебалась в пределах 20-25%, что зафиксировано, к примеру, в ФЦП «Модернизация транспортной системы России» за 2010 г. В рамках этой же программы как стимулировались работы по развитию портовых терминалов, так и финансировалось развитие объектов на подходах к портам. В год принятия «Стратегии», согласно которой сейчас происходит переориентация транзита на собственные порты Балтийского бассейна, через порты соседних стран Россия перевалила около 100 млн. тонн собственных грузов – 17% портового грузооборота. В 2015 доля сократилась до 8,4%. Планируется, что к 2030 году доля российского транзита через порты зарубежных стран сократится до 4%.

Оборот контейнеров в портах США по итогам 2014 года составил 31,685 млн. TEU (меньше оборота портов Шанхая или Сингапура). В 1997 году оборот составлял 14,8 млн. TEU. В тоннах, по итогам 2014 года оборот достиг 264,9 млн.т., в 1997 году этот показатель составлял 124,7 млн.т. Суммарный оборот американских (только США) портов в 2014 году достиг 1,288 млрд.т. (в 6 раз меньше оборота китайских портов и почти в 2 раза больше российских). Доля контейнеров в тотальном обороте составила 20,57%. Статистика за 2015 год пока отсутствует в открытом доступе, но, скорее всего оборот контейнеров вырос меньше, чем суммарный оборот, и доля контейнеризации снизились.

Соседи

В какой-то момент соседние страны, в первую очередь Украина, страны Прибалтики и Финляндия, выступающие как транзитные зоны, начали проводить активную инвестиционную политику. Прибалтике удалось сохранить, или, по крайней мере, не сильно снизить объем транзита, проходящий через ее порты, в то время как Украина показала резкий спад. И нельзя сказать, что основой причиной этого спада была политическая. Четкая тенденция к падению прослеживается уже с 2008 года, а после 2011 оно стало уже ощутимо резким. Нельзя не отдать должное украинским инвестициям – они были. Развитие портов ориентировалось как на внешний, так и на внутренний рынок. Так, например, контейнерный терминал в Ильичевске работал в основном с российским транзитом. Половину загрузки «Одесского припортового завода» также составляли транзитные потоки.

Прибалтийские страны, напротив, обратили внимание на внешние рынки и стали создавать новый сервис, предлагая невысокие цены и разрабатывая таможенные коридоры.

Для Прибалтийских стран развитие транзитного потенциала портов – это не только цены и сервис. Это государственная политика по поддержке развития портовой инфраструктуры, как со стороны властей страны, так и со стороны муниципальных образований, где эти порты находятся. Однако, добиться стабильности не получилось. Профессиональные игроки могут вспомнить литовские опыты с тарифами на Калининград, тарифами, которые по сути являлись прямым обманом, так как заявленная система скидок работала только в одну сторону: Литве скидки со стороны России (например, при транзите нефти из Казахстана по железной дороге) предоставляли, Литва – нет.

Финляндия

Политика Финляндии, казалось, была наиболее взвешенной. Транзитные коридоры не стали приютом для контрабандистов (прим.: помнит еще кто-то, что одним из первых дел Владимира Якунина стала отмена псевдотранзита Восточный-Бусловская, благодаря чему стали расти реальные обороты в портах и на Востоке и на Западе России?).

Наладив качественный логистический сервис, Финляндия раз за разом спотыкались о запредельную стоимость, которая, рекламируясь без налогов и дополнительных услуг, оказываясь на деле в разы выше. Однако, проблемы были не только со стоимостью. Конфликты с профсоюзами, постоянные атаки финских экологов на российские объекты (более совершенные и технологичные, нежели собственные) – все это привело к тому, что финская транспортная система, по сути, стала замкнутой на самой себе. Редкий контейнер транзитом пройдет через объединенную Хамина-Котку. Настолько редкий, что он даже не включен в описание транзитных потоков.

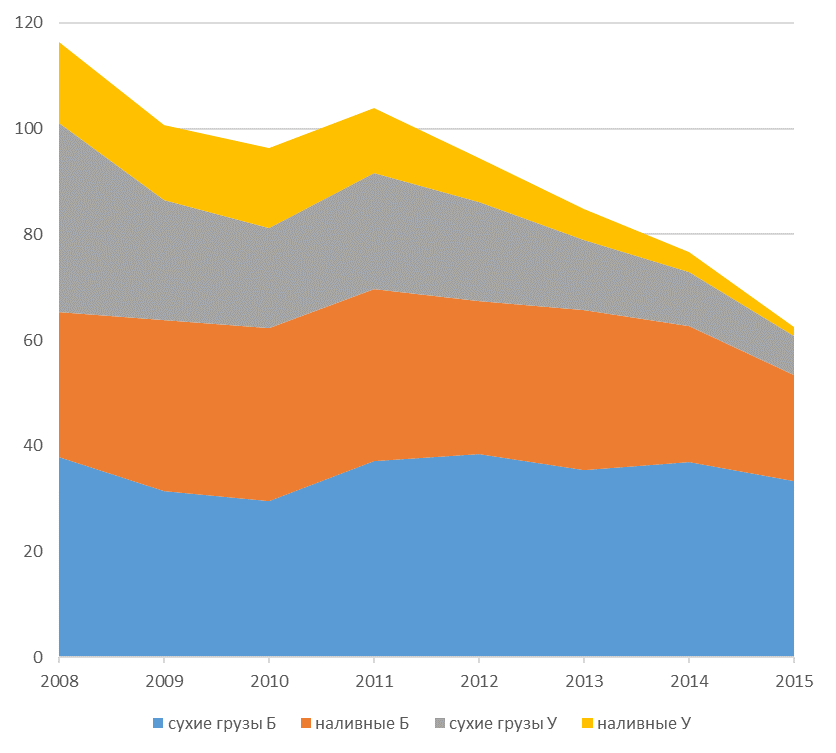

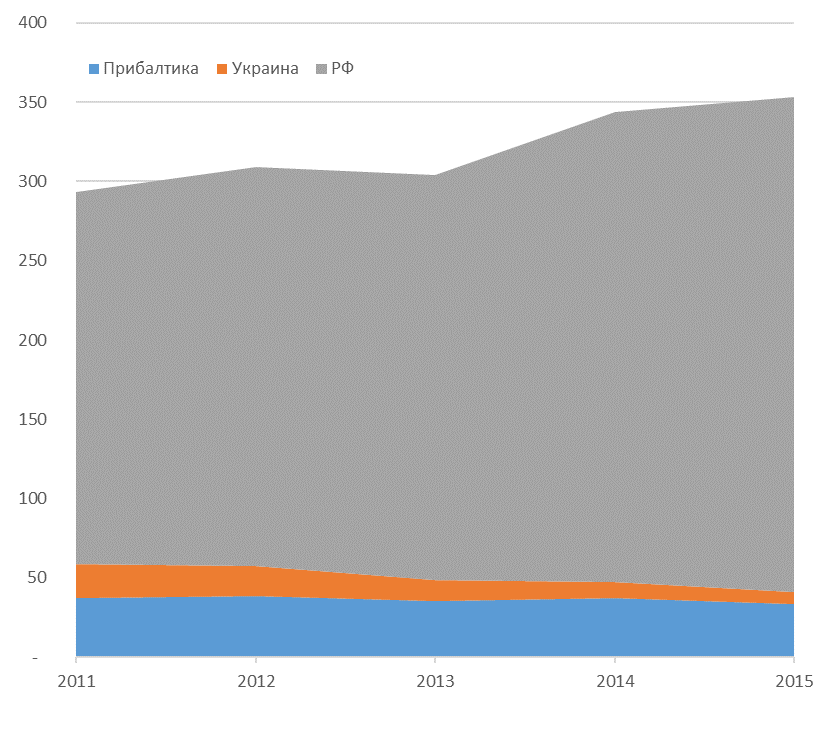

Грузооборот российского транзита по типам грузов на Украине и Прибалтике в 2008-15гг (Y-млн.т.)

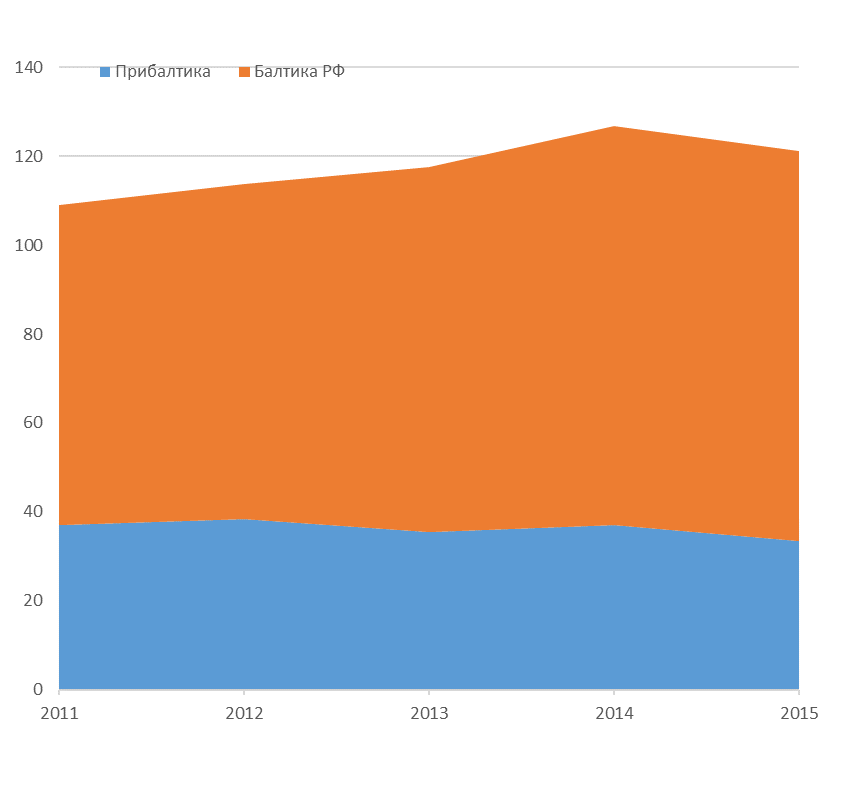

Транзит российских грузов через порты Прибалтики

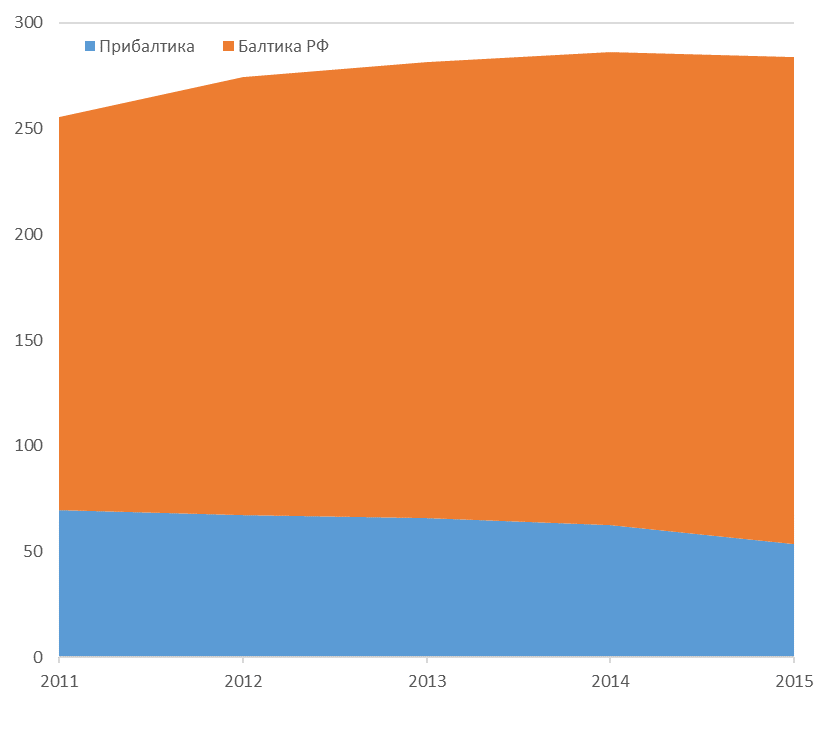

Перевалка российских грузов через порты Прибалтики в 2015 году сократилась по отношению к 2014 году на 14,9% до 53,3 млн. тонн.

Активная отрицательная динамика начала проявляться в 2011 году, падение объемов перевалки фиксировалось уже в 2009 и 2010 годах. В 2012 году объем транзита через порты Прибалтийских стран составлял 67,3 млн. тонн, в 2013 – 65,69 млн. тонн, в 2014 – 62,65 млн. тонн. С 2011 по 2014 объем перевалки грузов сократился с 69,63 млн. тонн до 62,65 млн. тонн, а по итогам 2015 года упал до 53,3 млн. тонн.

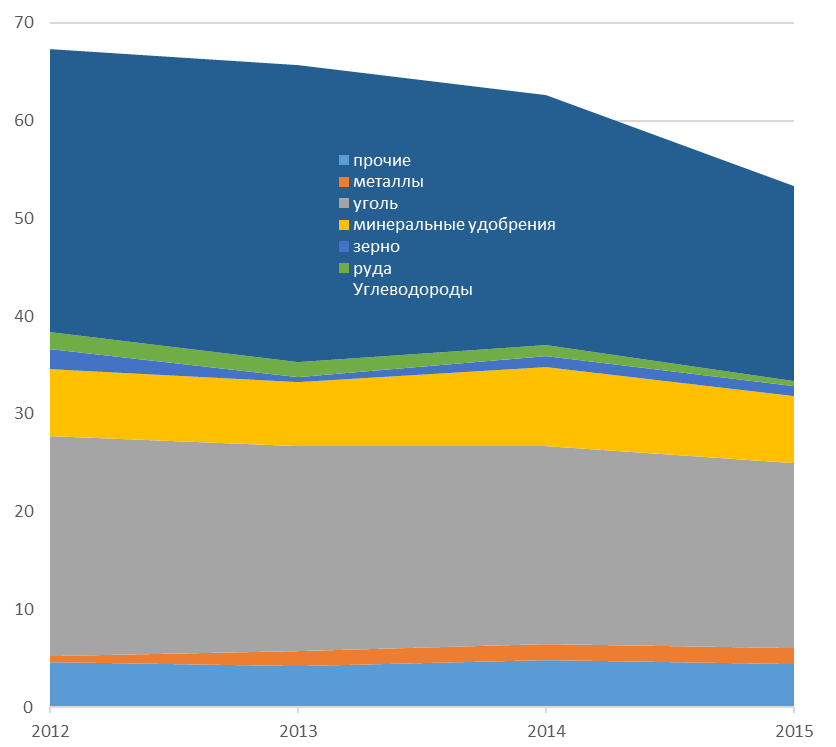

Грузооборот российского транзита по укрупненным номенклатурам в Прибалтике в 2008-15гг. (Y-млн.т.)

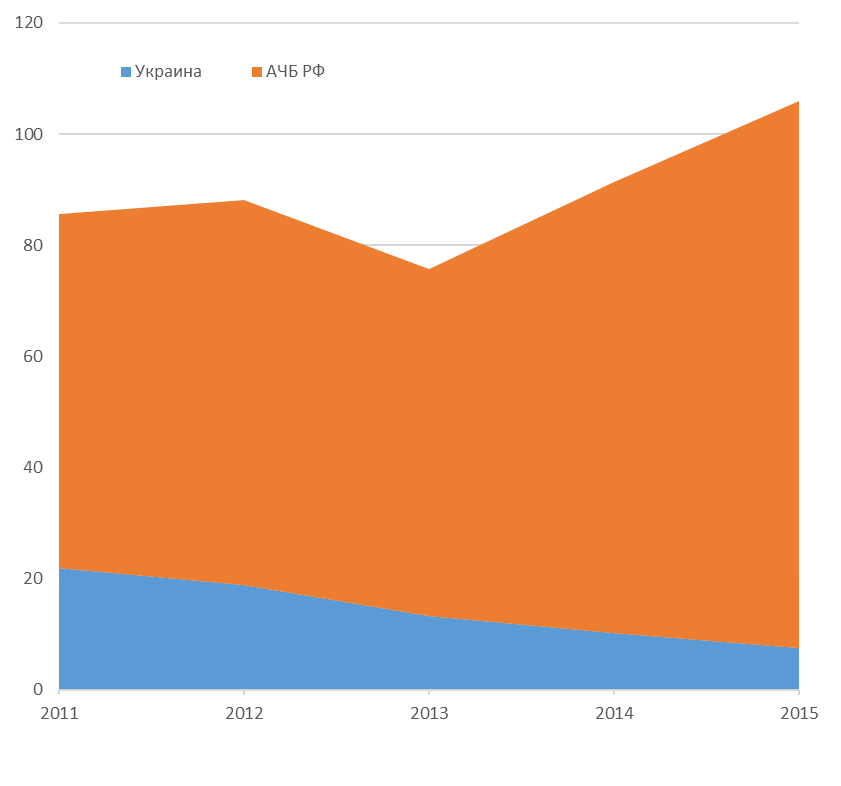

Транзит российских грузов через порты Украины

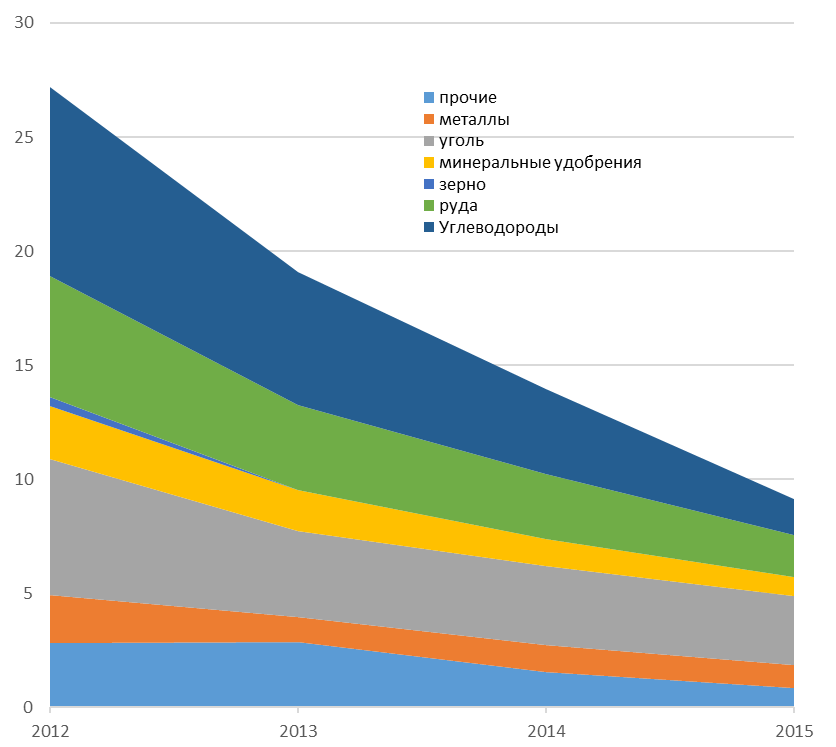

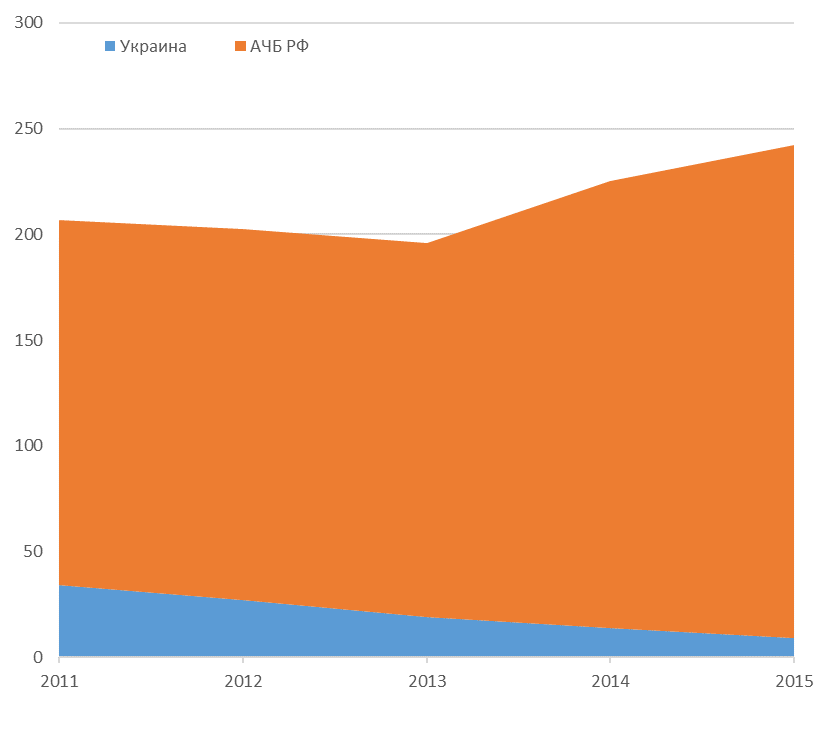

Транзит российских грузов через порты Украины в 2015 году по сравнению с 2008 годом сократился на 82,2%.

В 2015 году относительно 2014 года транзит сократился на 34,6%.

В 2015 году через порты Украины прошло 9,11 млн. тонн российских грузов, тогда как в 2008 году – 51,21 млн тонн. Стабильное сокращение транзита отмечается с 2011 года, при этом ежегодные темпы падения составляют в среднем порядка 25%. В 2015 году относительно 2014 года транзит сократился на 34,6%.

Грузооборот российского транзита по укрупненным номенклатурам на Украине в 2008-15гг. (Y-млн.т.)

Сокращение перевалки транзитных грузов в 2015

| порт Южный (Украина) | ∇ 23% |

| порт Одесса (Украина) | ∇ 22,7% |

| порт Таллин (Эстония) | ∇ 20,8% |

| порт Вентспилс (Латвия) | ∇ 14,1% |

| порт Рига (Латвия) | ∇ 2,5% |

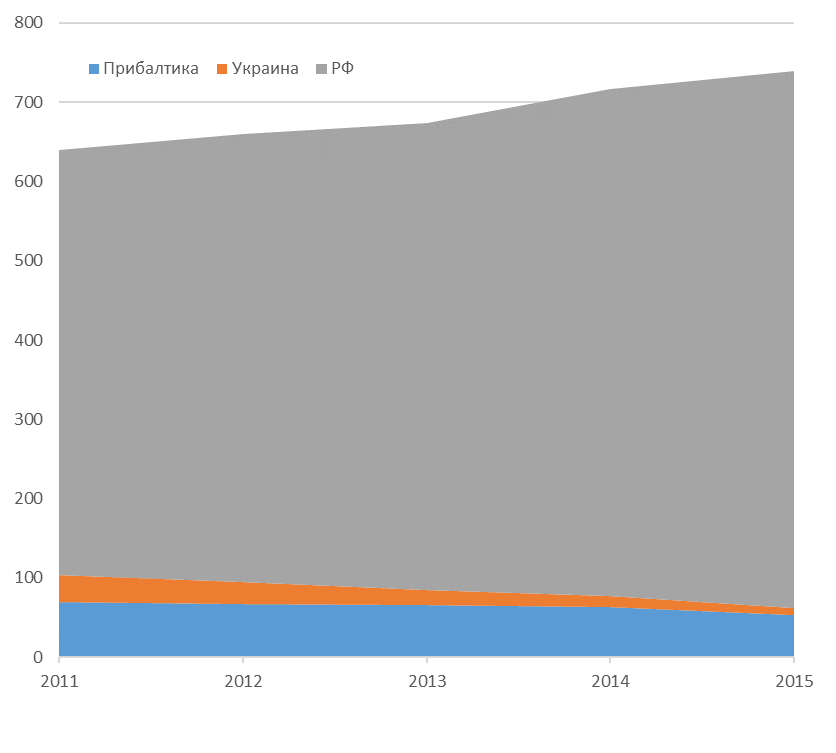

Российский грузооборот в российских, прибалтийских и украинских портах в 2011-15гг. (Y-млн.т.)

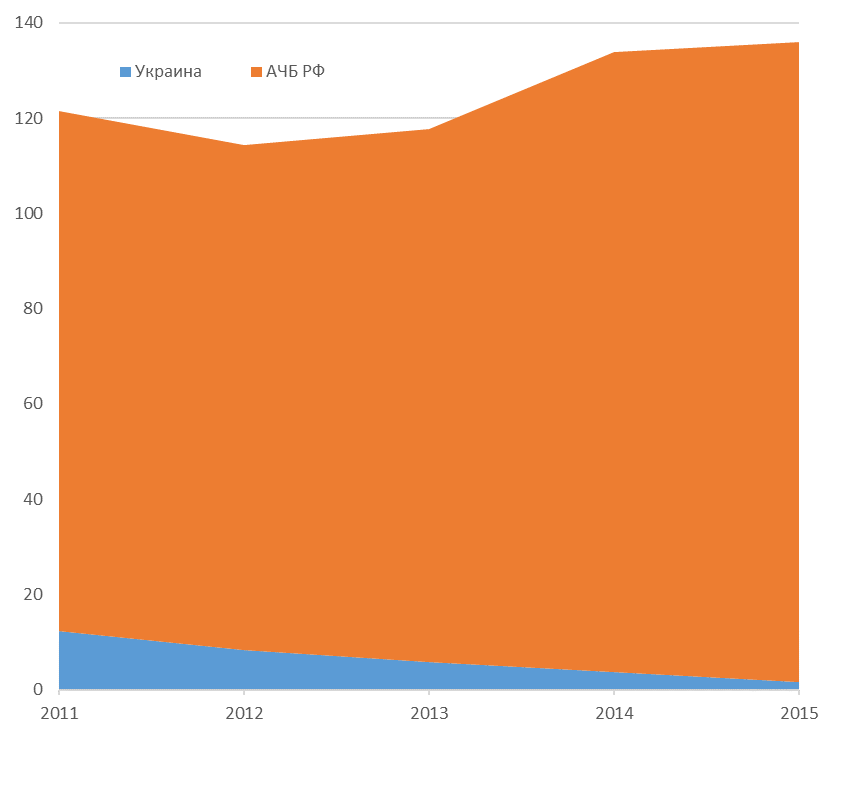

Грузооборот украинских портов

По данным администрации морских портов Украины (АМПУ), объем перевалки грузов по итогам 2015 года (без учета портов Крыма и стивидоров Севастополя в 2015, а также 2014 году) составил 144,83 млн. тонн, что на 1,4% больше, чем в 2014 году. Перевалка транзитных грузов по итогам года составила 15,87 млн. тонн, что ниже итогов 2014 года на 23,4%. Перевалка транзитных грузов через порт Южный сократилась на 19,1% до 5,2 млн. тонн, через Одессу – на 22,7% до 3,78 млн. тонн.

Сравнительно: грузооборот российских грузов на Украине и портах РФ в АЧБ в 2011-15гг. (Y-млн.т.)

Прибалтика

Грузооборот портов стран Прибалтики по итогам 2015 года сократился на 4,4% по сравнению с аналогичным периодом 2014 года до 145,46 млн. тонн. Снижение перевалки грузов в порту Таллин за 2015 год составило 20,8% (до 22,43 млн. тонн), в порту Вентспилс – 14,1% (до 22,52 млн. тонн). Порт Рига, лидирующий по грузообороту среди портов стран Прибалтики, по итогам года перевалил 40,06 млн. тонн грузов, что на 2,5% меньше, чем по итогам 2014 года. Объем перевалки грузов в порту Клайпеда увеличился на 5,8% до 38,51 млн. тонн, Лиепая – на 5,9% до 5,61 млн. тонн. Терминал Бутинге увеличил перевалку сырой нефти на 18,4% до 8,68 млн. тонн.

Финляндия

Грузооборот порта Хельсинки в 2015 году увеличился на 5,4% (до 11,41 млн. тонн) по сравнению с аналогичным периодом 2014 года. Порт Хамина-Котка сократил грузооборот на 3,3% до 12,97 млн. тонн.

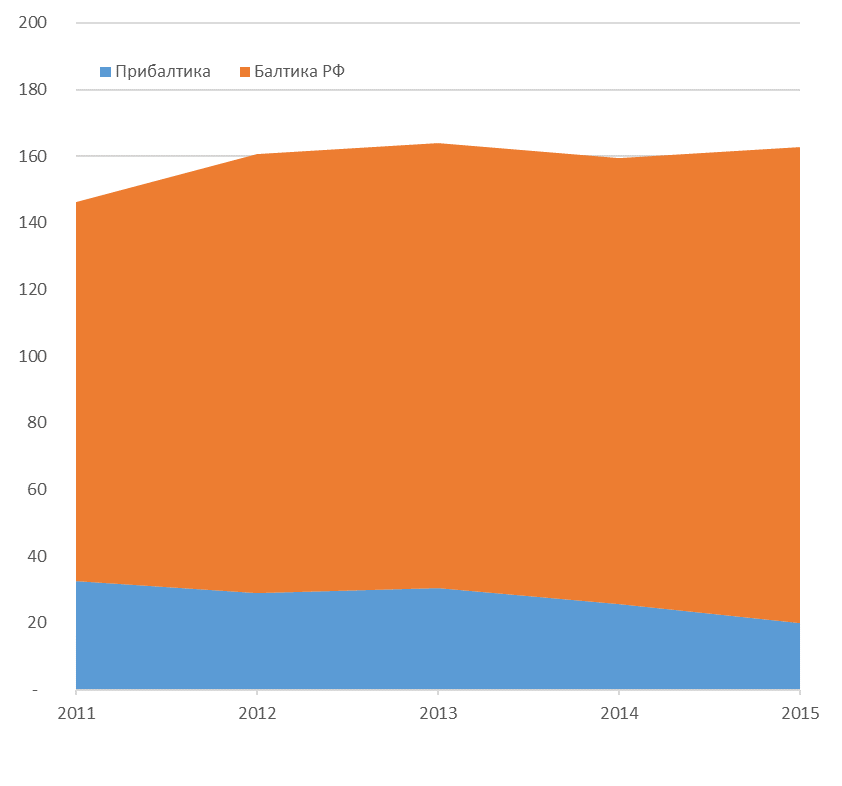

Грузооборот в портах Балтийского бассейна РФ

По данным Ассоциации морских торговых портов РФ, грузооборот портов Балтийского бассейна России по итогам 2015 года увеличился по сравнению с аналогичным периодом 2014 года на 3,2% (до 230,74 млн. тонн). Увеличение объемов связано в основном с наливными грузами: рост их перевалки составил 6,9% (до 142,93 млн. тонн).

Рост перевалки грузов в порту Усть-Луга составил 16,1% (до 87,87 млн. тонн), в порту Приморск – 11,1% (до 59,61 млн. тонн), Высоцк – 0,3% до 17,48 млн. тонн. Грузооборот порта Санкт-Петербург сократился на 15,8% (до 51,51 млн. тонн), Выборг – на 6,3% (до 1,56 млн. тонн), Калининград – на 8,6% (до 12,71 млн. тонн).

Сравнительно: грузооборот российских грузов в Прибалтике и Балтиских портах РФ в 2011-15гг. (Y-млн.т.)

Преимущество российской политики в развитии экспортной инфраструктуры не просто в развитии портовых терминалов, а именно в системности развития инфраструктуры, как терминальной, так и магистральной. Рост перевалки грузов через российские порты на ряде направлений четко показывает эту зависимость. Если посмотреть на северо-западное направление, то за несколько лет железнодорожники реализовали несколько крупных проектов, позволивших ускорить движение поездов в этом направлении из Западной Сибири. Скептики высказывали мнение о сомнительной эффективности развития подходов к той же Усть-Луге и организации первой в стране полностью автоматизированной «горки» (РЖД, в частности, вложила в проект по развитию инфраструктуры на подходах к Усть-Луге 100 млрд. рублей, за что неоднократно подвергалась критике). Но сегодня становится понятно, ради чего были эти затраты, ведь среди стивидорных компаний наибольший прирост объемов перевалки грузов показали именно работающие через этот порт: ООО “НОВАТЭК-Усть-Луга” – на 58,6%, ООО “Невская трубопроводная компания” – на 15,3%, ООО “СИБУР-Портэнерго” – на 15%.

Другой пример – порты южного бассейна и Дальнего Востока.

Рывком в развитии порта Тамань стал 2010 год, когда его грузооборот вырос почти в три раза. В 2015 году рост грузооборота терминалов порта составил 20%. Вероятнее всего, данный рост связан с частичным завершением ОАО «РЖД» проекта реконструкции инфраструктуры и процесса миграции транзитного грузопотока с украинских терминалов. Этот процесс отражается и на перевалке в других портах региона: так, грузооборот порта Темрюк вырос на 23%, Кавказ – на 14%, Ростов — на 12%. Самый крупный порт региона — Новороссийск – принял всего на 4,5% больше грузов ввиду инфраструктурных ограничений на подходах к порту. Новый всплеск грузооборота портов южного бассейна можно прогнозировать на 2017 год, по завершении строительства железной дороги в обход территории Украины, а также новых терминальных комплексов.

Дальневосточные порты по итогам 2015 года показали всего 5-ти процентный прирост. Здесь масштабных инфраструктурных проектов нет, поэтому наиболее интенсивными темпами растет грузооборот в наливных терминалах Восточного и Де-Кастри — более 20% по итогам 2015 года.

Сравнительно: Грузооборот сухих грузов РФ, российских сухих в Прибалтике и на Украине в 2011-15гг. (Y-млн.т.)

Сравнительно: Грузооборот наливных грузов РФ, российских наливных в Прибалтике и на Украине в 2011-15гг. (Y-млн.т.)

Грузооборот сухих грузов в балтийских портах РФ, российских сухих в Прибалтике в 2011-15гг. (Y-млн.т.)

Грузооборот наливных грузов в балтийских портах РФ, российских наливных в Прибалтике в 2011-15гг. (Y-млн.т.)

Грузооборот сухих грузов в АЧБ портах РФ, российских сухих на Украине в 2011-15гг. (Y-млн.т.)

Грузооборот наливных грузов в АЧБ портах РФ, российских наливных на Украине в 2011-15гг. (Y-млн.т.)

Перспективы

Какие же перспективы у нас и у наших соседей в плане развития своего логистического бизнеса? В принципе, в ближайшие годы Украина сможет сохранить отдельные транзитные грузопотоки, но скорее всего только те, которые идут по железной дороге. Вероятность того, что «Тольяттиазот» окончательно прекратит поставки аммиака на «Одесский припортовый завод» очень велика. Весь поток скорее всего будет переключен на российский порт Тамань, активное железнодорожное развитие которой началось несколько лен назад.

До начала украинского кризиса в 2014 году объём транзитного грузопотока через Украину оценивался в 100 млн. тонн. Сегодня общая экономическая и политическая ситуация в стране усугубляет проблемы в области транзитного потенциала. Уже сейчас видно, что растёт перевалка сухих и навалочных грузов в терминалах Азово-Черноморского бассейна РФ. Для правительства страны пришло время системных мер в сохранении транзитного потока, так как при сохранении существующих темпов падения транзита не будет уже в среднесрочной перспективе.

Латвия и Эстония, скорее всего, сохранят грузовые потоки. В портах Риги, Таллина и Силламяэ присутствуют российские инвесторы, и отношение к ним вполне лояльное. А совладелец порта Силламяэ Тийт Вяхе, бывший эстонский премьер, которого сложно заподозрить в непатриотизме в отношении своей страны, остается одним из самых уважаемых в Эстонии людей, активно выступающих за нормальное экономическое сотрудничество с Россией.

Самая неоднозначная ситуация складывается с Литвой. За 20 лет не сработала ни одна договоренность в части условий перевалки грузов, и страна сама создает все условия для того, чтобы транзитные грузопотоки ушли из Клайпеды в Санкт-Петербург, Усть-Лугу или Калининград.

Для России лучшим вариантом будет продолжение политики экономического образа мышления по отношению к прибалтийским и украинским портам. В нашей стране достаточно перспективных инвестиционных проектов на Дальнем Востоке и в Сибири, большой потенциал заложен и в реконструкции Бама, магистрали, проектировавшейся именно под экспортные и транзитные цели. Поэтому сохранение экспортных потоков через соседские порты – это вопрос всего лишь политических реверансов.

Новости по теме

-

Запуск железной дороги к порту «Лавна» запланирован на 15 декабря

Открыть рабочее движение по новой железной дороге к порту «Лавна» в Мурманской области планируется 15 декабря

-

Хотели как Maersk. Получилось как всегда

C передачей FESCO в собственность Росатома неформальный холдинг под управлением госкорпорации контролирует около половины рынка железнодорожных перевозок и морской перевалки контейнеров. Опрошенные InfraNews юристы пока не готовы признать Росатом «монополистом» на контейнерном рынке, но полагают, что внимание антимонопольных органов к происходящему в отрасли однозначно усилится.

-

Президент РФ подписал указ о передаче FESCO в собственность Росатома

Президент РФ Владимир Путин подписал указ о передаче в собственность госкорпорации «Росатом» 92,4% акций компании FESCO.

Свежие новости

-

Контейнерооборот терминалов в инвестиционном портфеле COSCO за I квартал на 9% выше прошлогоднего

Оборот китайских терминалов корпорации вырос на 11% и составил 17,6 млн TEU. На 7% увеличился оборот терминалов в Европе

-

Рекордный спрос на строительство танкеров: почти 100 судов заказаны в I квартале

По данным аналитической платформы Marhelm, за первые три месяца 2024 года были размещены заказы на строительство 97 новых танкеров – это максимум за последние 18 лет. Рекордным месяцем стал февраль, в течение которого судовладельцы заключили контракты на 37 танкеров, из них почти половина – VLCC. В марте было заказано 28 танкеров, в т.ч. 15 нефтяных танкеров (5 VLCC и 10 Suezmax) и 13 продуктовозов.

-

Забайкальская железная дорога впервые отправила китайские тягачи

Забайкальская железная дорога (ЗабЖД) впервые организовала отправку автомобильных тягачей из Китая в центральную часть России. Ранее от границы с КНР грузовики шли своим ходом, сообщила пресс-служба ЗабЖД

-

Погрузка на транспорте в Китае в марте выросла на 1,4%, за первый квартал – на 5%

В марте выросла погрузка на всех видах транспорта, кроме железнодорожного (-1,5% год к году до 435 млн тонн). На автотранспорте по итогам месяца погружено 3,6 млрд тонн, что больше, чем годом ранее на 1,2%.

-

Контейнерооборот Роттердама и Антверпен/Брюгге сравнялись

Совокупный грузооборот порта за прошедший квартал составил 110 млн тонн, на 1,4% меньше, чем годом ранее