После инаугураций и отчетов: акции НМТП никуда не пошли

В отличии от акций ДВМП – акции другой компании, которые могли бы называться “голубыми фишками”, акции НМТП, практически не отреагировали на изменения во властных структурах, на приобретение (предполагаемое) 10% акций людьми близкими к премьеру, ни на отчетность эмитента. Никак не отреагировали. Даже покупка проекта по Петербургом не повлияла

Видимо требуется больший срок для того, чтобы к акциям привыкли, чтобы инвесторы совершали не только адресные, но и рыночные сделки. На РТС к примеру сделок с акциями не было с 12 марта. Обе последние сделки – поразительные. Обе по 10 акций, на общую сумму 50 рублей каждая. Забавно выглядит определенная на этой базе капитализация в 10,347 млрд. руб.

Ранее, еще до обнародования отчетности мы провели небольшое исследование. Оно не касалось стоимости, а относилось только к базовым параметрам, которыми на биржах характеризуют движение акций.

Целью исследования является сравнение характера изменения котировок акций до и после размещения акций на бирже и проверка основной гипотезы, которая заключается в предположении, что после выхода на IPO, возрастает волатильность акций и в краткосрочной перспективе они становятся более рискованными.

Для исследования выбраны котировки обыкновенных акций ОАО «Новороссийский Морской Торговый Порт» (ОАО «НМТП»).

График динамики изменения котировок за последние 12 мес. выглядит следующим образом:

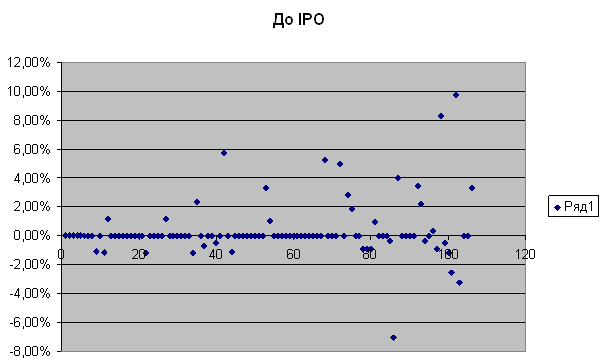

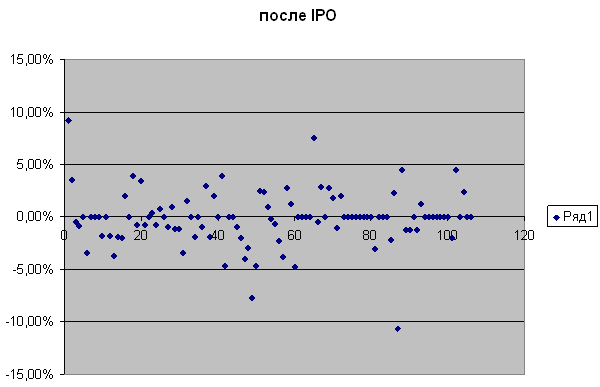

Незадолго до майских праздников, мы провели небольшой дескриптивный анализ котировок акций НМТП. Поскольку для дескриптивного анализа требуется сравнить два числовых ряда, рассматривались колебания акций да IPO и после. С одной стороны, такой анализ выглядит неразумным – как же, сравниваем адресные и биржевые сделки, но с другой, если внимательно приглядеться, первые сделки после выхода на рынок, мало чем отличаются от адресных по своей сути и логике.

За точку отсчета периода «после» принимается дата 02.11.2007 (дата начала обращения акций на биржевом рынке). Числовой ряд выборки «после» включает 106 календарных дней – с 02.11.2007 по 11.04.2008. Временной ряд периода «до» включает в себя котировки аналогичного периода прошлого года – с 02.11.2006 по 11.04.2007. Таким образом, мы исключаем сезонные риски, наличие которых мы предполагаем, но не имеем возможности проверить на данном этапе работы, так для анализа влияния сезонного фактора на колебание цен акций требуется проводить отдельное исследование.

Выбирая в качестве метода построения выборки детерминированный вид не сплошного наблюдения, мы осознаем, что тем самым накладываем ряд ограничений на результаты нашего исследования, в частности невозможность распространить результаты на всю генеральную совокупность данных. Это значит, что результат подтверждения или опровержения выдвинутой гипотезы будет действительным только для отдельного хронологического периода.

Параметры выборки котировок: – Система : Классический рынок – 02.11.2007 – 11.04.2008 RTS Board – 02.11.2006 – 11.04.2007 – Валюта цены: USD; – Цена: продажа; – Сделки: рыночные и адресные; – Даты: включены все

Анализ

Точечные диаграммы, построенные на основе двух наборов данных показывают, что оба ряда являются однородными, однако и в первом случае (ряд «до»), и во втором (ряд «после») мы видим множественные выбросы значений, которые в ходе дальнейшей работы мы исключим из анализа с помощью диаграммы boxplot

Исключать данные выбросы из выборки на данном этапе не будем, поскольку не знаем, чем они вызваны, а также из-за того, что их удаление может исказить квартильный размах и средние. Строим ряды распределения:

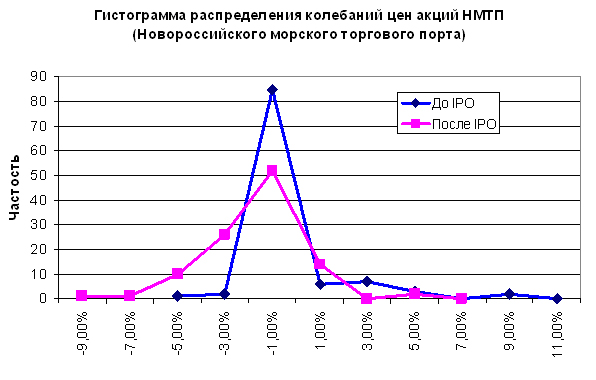

Графики гистограммы распределения показывают, что распределения обоих рядов являются нормальными, серединой каждого ряда является колебание 0%, что также подтверждается расчетами. Кроме того, что данный показатель является серединой ряда, он является наиболее часто встречающимся признаком – мода и медиана совпадают.

После проведения дополнительных расчетов мы получаем значения других структурных характеристик рядов распределения – квартили.

До После X ср. 0,34% -0,15% Me 0,00% 0,00% Mo 0,00% 0,00% Нижний квартиль Q1 0,00% -1,10% Верхний квартиль Q3 0,00% 0,28% Cр. квадр. отклон. SD 1,93% 2,56%

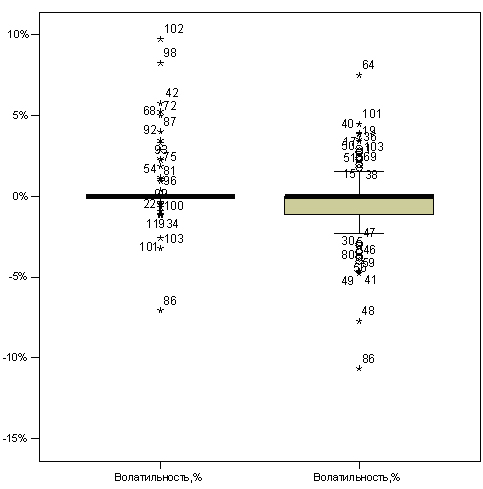

Для первого ряда оба показателя равны 0%, значит в 50% случаев за рассматриваемый период половина всех значений исследуемого признака (волатильность) не менялась. После выхода на IPO 75% значений признака расположены больше 1,1% и 75% признака меньше уровня 0,28%. Это значит, что половина всех значений расположена в интервале от -1,1% до 0,28%. Более детально вариацию исследуемого признака можно увидеть на диаграмме boxplot.

Диаграмма показывает, во-первых, большое количество выбросов среди показателей как первого ряда «до», так и второго «после», что позволяет предположить наличие большого количества адресных сделок с акциями компании. Во-вторых, во втором ряду мы видим смещение значений волатильности в сторону отрицательных значений. Это говорит о том, что основные значения признака находятся ниже 0%, за вычетом выбросов на отрицательные значения приходится половина всех значений.

Наблюдения позволяют сделать выводы:

– для обоих периодов ( “до” и “после IPO”) наиболее частым значением волатильности является ноль. Об этом свидетельствуют значения моды, совпадающие с медианой. Это означает, что после начала обращения на биржевом рынке нечастое изменение котировок осталось характерным признаком для этого инструмента.

– значения квартилей периода «после» показывают, что для исследуемого признака присутствует устойчивая отрицательная динамика. Это означает, что цена размещения акций была определена выше, чем на сегодняшний день ее оценивает рынок, и происходит корректировка реальной стоимости акций. Объяснением тому факту, что после публичного размещения акций, происходит резкое увеличение волатильности, может служить оценочный характер цены размещения. Расчет стоимости размещения производится на основании экспертных оценок инвестиционных аналитиков, расчеты которых могут быть или завышены, или занижены по разным причинам. Обычно всплеск или снижение активности покупок отражает изменения спроса и предложения, поэтому в краткосрочной перспективе цена акций может не отражать ее реальную стоимость, и может произойти как снижение, так и рост. В нашем случае происходит корректировка цены в меньшую сторону.

– отклонение от среднего значения увеличилось на 0,63 процентных пункта, что говорит об увеличении вариации волатильности, т.е. о нестабильности и увеличении размаха колебаний стоимости. Увеличение вариация волатильности и отрицательная динамика говорят об увеличении риска вложения в эти акции. Практическая рекомендация на данном этапе размещения – «Подождать».

Новости по теме

-

Контейнерооборот Роттердама и Антверпен/Брюгге сравнялись

Совокупный грузооборот порта за прошедший квартал составил 110 млн тонн, на 1,4% меньше, чем годом ранее

-

Оборот портов Лос-Анджелес и Лонг-Бич в I квартале 2024 года вырос на 23%

При этом объемы груженого импорта превысили докоронакризисный уровень на 12% до 2,2 млн TEU, а груженый экспорт составил в январе-марте менее 700 тыс. TEU, что на 15% меньше, чем в 2019 году

-

Контейнерооборот портового комплекса Антверпен-Брюгге восстановился до уровня начала 2022 года

Согласно сообщению администрации порта, объемы начали восстанавливаться в феврале, а в марте оборот вырос до рекордного за период с марта 2021 года

Свежие новости

-

Контейнерооборот Роттердама и Антверпен/Брюгге сравнялись

Совокупный грузооборот порта за прошедший квартал составил 110 млн тонн, на 1,4% меньше, чем годом ранее

-

Оборот портов Лос-Анджелес и Лонг-Бич в I квартале 2024 года вырос на 23%

При этом объемы груженого импорта превысили докоронакризисный уровень на 12% до 2,2 млн TEU, а груженый экспорт составил в январе-марте менее 700 тыс. TEU, что на 15% меньше, чем в 2019 году

-

Контейнерооборот портового комплекса Антверпен-Брюгге восстановился до уровня начала 2022 года

Согласно сообщению администрации порта, объемы начали восстанавливаться в феврале, а в марте оборот вырос до рекордного за период с марта 2021 года

-

Maersk отказывается от продажи заводов по производству контейнеров

MCI имеет две производственные площадки в датском Тинглеве и в Циндао. В опубликованном в феврале мониторинге MCI заявила, что контролирует на данный момент около 30% мирового рынка производства рефконтейнеров

-

Литва отменила тендер на строительство второго оффшорного ветропарка

Тендер был объявлен в январе этого года, срок для подачи заявок закончился 14 апреля. Для того, чтобы тендер был признан состоявшимся Государственный совет по регулированию энергетики Литвы должен был получить не менее двух заявок, однако получил только одну