Оперативный срез ситуации на рынке ж/д контейнерных перевозок

Железная дорога | Контейнеры | Статистика | Май 17, 2022, 17:59

Мы проанализировали оперативные данные РЖД по динамике контейнерных перевозок в разрезе номенклатур и направлений. Недельные срезы оперативных данных могут быть неточными, и важно иметь в виду вероятность сильных искажений картины из-за разбивки на такие короткие промежутки времени, тем более с учетом майских праздников. Тем не менее, ситуация развивается настолько динамично, что отлеживать ее в режиме максимально приближенном к реальному времени представляется нам важным и интересным.

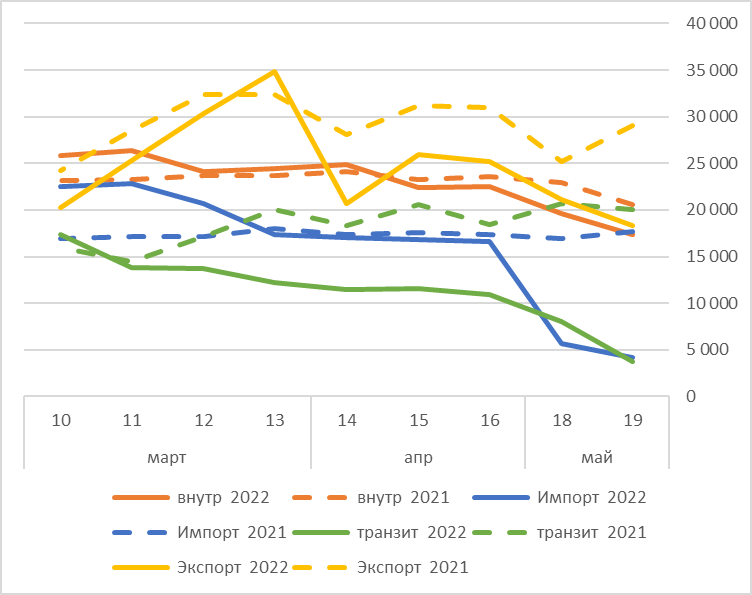

Мы видим, что на фоне санкций, введенных после эскалации российско-украинского конфликта, объемы железнодорожных контейнерных перевозок на сети РЖД стали динамично снижаться, за исключением непродолжительного роста экспорта в марте на фоне вывода парков глобальных контейнерных операторов. Особенно резко падают импорт и транзит. В импорте падение отчасти обусловлено эффектом от перезаключения контрактов и опережающих поставок в начале кризиса в стремлении опередить санкции, отчасти – карантинными локдаунами в Китае. Они же – одна из причин тотального спада в транзите. В экспорте в спаде в какой-то мере виноват дефицит оборудования. Эта ситуация должна выправиться в ближайшее время: большие объемы контейнеров закуплены и уже в пути. Также имеет место эффект от вынужденного перезаключения контрактов. Так что часть падения рынок в ближайшие месяцы отыграет.

Внутренние контейнерные перевозки

Объемы погрузки контейнеров на сети РЖД во внутреннем сообщении сократились за последние пять недель (три недели апреля и две первые недели мая) на 6,8%. 10 крупнейших номенклатур в этом сегменте, на которые в апреле-мае прошлого года приходилось более 82% совокупного объема внутренних контейнерных перевозок, показали снижение в среднем на 7,9%.

Из топ-10 выросли объемы перевозок только по двум номенклатурам: объемы отправок черных металлов в контейнерах во внутреннем сообщении выросли за этот период в среднем на 12% г/г до 9,5 тыс. TEU, метизов – на 5% до 6,7 тыс. TEU.

Транзит

Доля 10 крупнейших транзитных номенклатур, составлявшая в апреле-мае прошлого года почти 93% совокупного транзитного трафика, сократилась за последние пять недель до 81%, на прошедшей неделе – до 58%.

Между тем, крупнейшей транзитной номенклатурой стали химические и минеральные грузы, на которые в апреле-мае прошлого года приходилось 0,1% транзитных контейнерных перевозок. В среднем за последние пять недель их доля в структуре транзитного трафика составила 11%, на прошедшей неделе на фоне резкого сокращения транзитного трафика превысила 30%. За последние пять недель объемы контейнерного транзита минеральных и химических удобрений составили более 5 тыс. TEU. Также немного выросли объемы транзита некоторых продовольственных грузов.

Экспорт

Объемы контейнерного экспорта за последние 5 недель составили немногим более 110 тыс. TEU, что на 23% меньше, чем годом ранее. По 10 крупнейшим номенклатурам, на которые в апреле прошлого года пришлось более 93% совокупного объема экспортных контейнерных перевозок на сети РЖД, объем отгрузок за период с начала апреля был на 25% ниже прошлогоднего показателя.

Наименее значительно – менее 10% – сократились отправки сборных грузов (-3% г/г), бумаги (-7%) и черных металлов (-7%). При этом на прошлой неделе разрыв в объёмах экспортных отправок бумаги резко увеличился до -20% к уровню прошлого года, а черных металлов – до +22%.

За последние пять недель заметно вырос спрос на контейнерный экспорт продовольственных номенклатур– мяса, рыбы, зерна и продуктов перемола. Однако объемы этих перевозок весьма невелики – все они находятся во второй двадцатке, и доля каждой в структуре совокупного объема железнодорожного контейнерного экспорта не превышает 1,5%.

Импорт

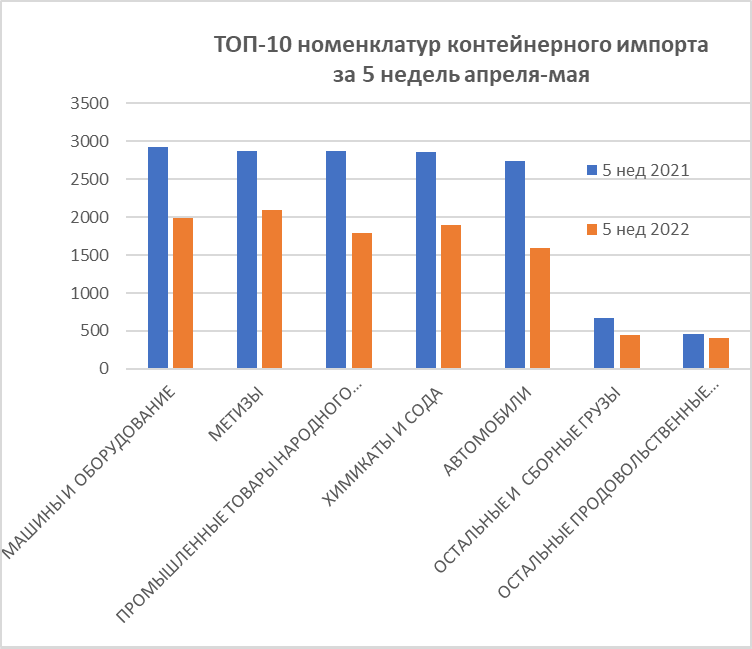

Объемы контейнерного импорта за последние 5 недель составили немногим более 60 тыс. TEU, что на 30% меньше, чем годом ранее. По 10 крупнейшим номенклатурам, на которые в апреле-мае прошлого года приходилось более 94% совокупного объема импортных контейнерных перевозок на сети РЖД, объем отгрузок за три недели апреля в две недели мая был на 32% ниже прошлогоднего показателя.

Наиболее значительно сократились импортные отгрузки автомобилей: с начала мая недельные объемы сократились до 200-300 TEU, что примерно в десять раз меньше, чем в прошлом году.

Из топ-10 контейнерных номенклатур в импорте выросли только объемы перевозок бумаги: 1,7 тыс. TEU за последние пять недель, что на 5% больше, чем годом ранее. Однако с начала мая эти поставки также резко сократились – недельный трафик сократился примерно в три раза к уровням апреля. В апреле был резкий всплеск спроса в импортных перевозках зерна – до более 300 TEU в неделю – но в мае они полностью прекратились.

Новости по теме

-

Перевозка контейнеров по сети РЖД за январь-апрель 2024 года выросла на 9%

Перевозка груженых контейнеров с начала года увеличилась на 7,6% год к году и составила 1,86 млн TEU, всего перевезено 26,8 млн тонн грузов (+8,9%)

-

«Сухой порт Южноуральский» совместно с «Русагротэк» отправили первый контейнерный поезд в Китай

Общее время в пути оценивается в 14 суток, в составе поезда – 70 сорокафутовых контейнеров

-

Американский регулятор обязал железнодорожные компании США пускать на свои сети конкурентов

Регулятор индустрии грузовых железнодорожных перевозок в США вводит правило, согласно которому при определенных условиях частные железнодорожные компании будут обязаны пускать на свои сети конкурентов

Свежие новости

-

Hub Shipping расширил географию морских сервисов новым маршрутом из Южной Америки в Россию

Компания Hub Shipping, выступающая агентом линейного перевозчика REEL SHIPPING (ОАЭ), сообщила о расширении географии своих маршрутов: с 24 апреля суда компании начали заходить в столицу Аргентины — Буэнос-Айрес

-

Объемы мирового контейнерного рынка по-прежнему на коронакризисных максимумах

В разрезе ключевых региональных сегментов рынка рекордсмены роста – азиатский экспорт и североамериканский импорт

-

Перевозка контейнеров по сети РЖД за январь-апрель 2024 года выросла на 9%

Перевозка груженых контейнеров с начала года увеличилась на 7,6% год к году и составила 1,86 млн TEU, всего перевезено 26,8 млн тонн грузов (+8,9%)

-

«Сухой порт Южноуральский» совместно с «Русагротэк» отправили первый контейнерный поезд в Китай

Общее время в пути оценивается в 14 суток, в составе поезда – 70 сорокафутовых контейнеров

-

Угроза дефицита вместимости из-за кризиса в Красном море преувеличена

В феврале UNCTAD выпустил отчет, посвященный кризису в связи с перебоями судоходства в двух ключевых каналах – Панамском и Суэцком. По приведенным в отчете данным средняя скорость контейнеровозов составляла до начала хуситского кризиса в Красном море 14,6 узлов, в январе она выросла до 16,1 узлов, а в феврале обратно сократилась до 15,4 узлов